مقدمة

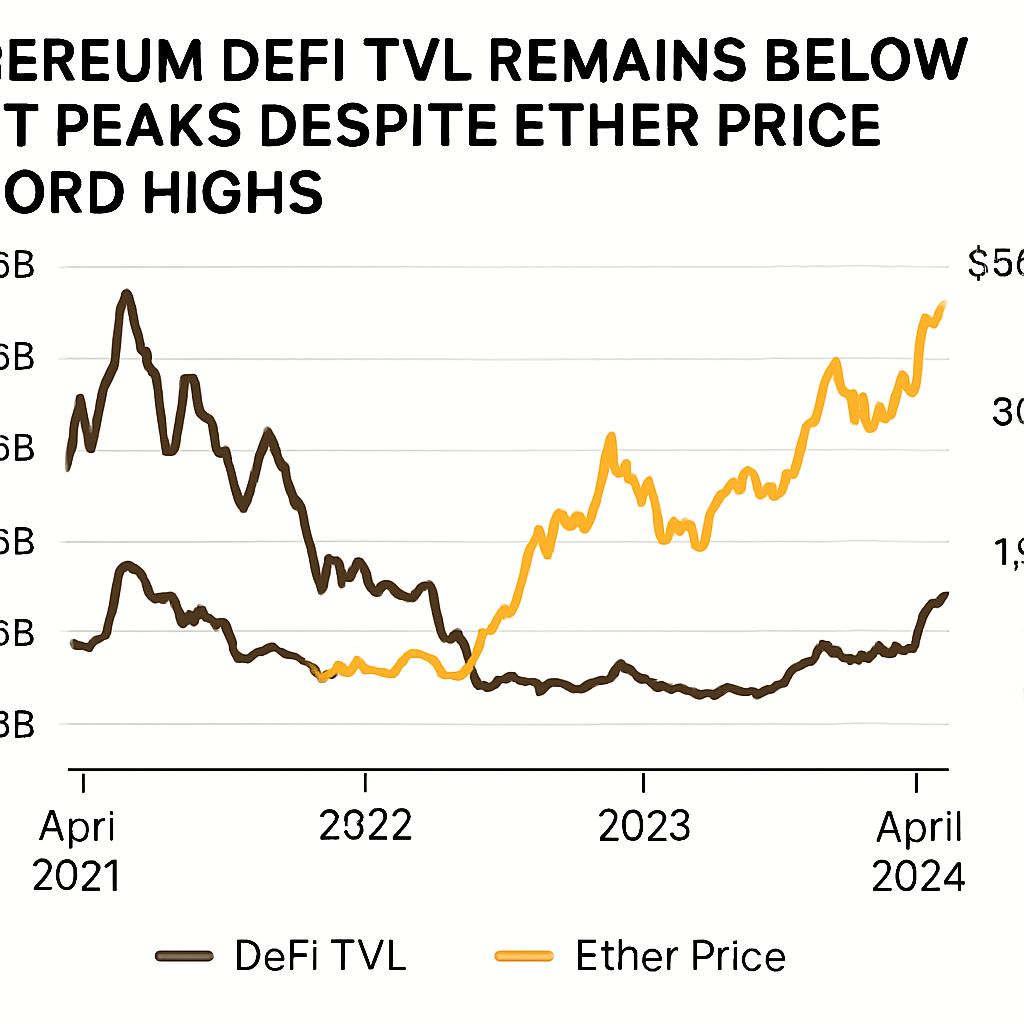

وصل إيثير إلى أعلى مستوى قياسي جديد عند 4,946 دولار في وقت سابق من هذا الأسبوع، إلا أن القوة الأساسية للتمويل اللامركزي (DeFi) تبدو مكتومة. إجمالي القيمة المحتجزة (TVL) عبر بروتوكولات التمويل اللامركزي المستندة إلى إيثيريوم استقر عند حوالي 91 مليار دولار، فشل في الوصول إلى الذروة السابقة التي سجلت 108 مليار دولار في نوفمبر 2021.

السياق التاريخي

خلال ما يُسمى بـ"صيف التمويل اللامركزي" في 2020 و2021، دفعت مبادرات زراعة العائد وتعدين السيولة تدفقاً غير مسبوق من رأس المال إلى منصات مثل MakerDAO وAave وCompound وCurve Finance. قدمت هذه البروتوكولات عوائد سنوية تتراوح بين مئات النسب المئوية، مما دفع كلا من المستثمرين الأفراد والمؤسسات إلى رهن كميات كبيرة من الرموز لتأمين عوائد مرتفعة. كان إجمالي القيمة المحتجزة بمثابة مقياس رئيسي للنمو، حيث ارتفع الرقم بشكل حاد مع تزايد الطلب على حلول الإقراض والتداول والرهن اللامركزي.

ديناميكيات إجمالي القيمة المحتجزة الحالية

على النقيض من ذلك، شهدت الدورة الحالية نشر رأس مال أكثر كفاءة من خلال الرهن السائل وحلول التوسيع من الطبقة الثانية. ركزت خدمات الرهن السائل مثل Lido مليارات الدولارات من الإيثير دون الحاجة إلى ودائع مباشرة في عدة عقود ذكية، مما زاد من كفاءة الضمان مع تقليل مقاييس إجمالي القيمة المحتجزة الخام. في الوقت نفسه، استحوذت شبكات الطبقة الثانية مثل Arbitrum وOptimism على أجزاء كبيرة من سيولة التمويل اللامركزي، مع احتفاظ شبكة Base المدعومة من Coinbase بمفردها بـ 4.7 مليار دولار في إجمالي القيمة المحتجزة.

النشاط المؤسسي مقابل نشاط الأفراد

تشير البيانات إلى أن التدفقات المؤسسية تمثل الدافع الأساسي للسعر في هذه الدورة. قفز صافي الأصول في المنتجات المتداولة في البورصة المبنية على الإيثير من 8 مليارات دولار في يناير إلى أكثر من 28 مليار دولار بحلول هذا الأسبوع. بالمقابل، يبقى نشاط التمويل اللامركزي للأفراد عند مستويات لم تُرَ منذ ما قبل ذروة سعر الإيثيريوم السابقة في منتصف 2021. انخفض عدد العناوين النشطة يوميًا التي تشارك في معاملات التمويل اللامركزي مقارنة بالأعراف التاريخية، ولم تعد أحجام التداول في البورصات اللامركزية (DEX) إلى مستوياتها السابقة بعد.

التحولات الهيكلية في نظام التمويل اللامركزي

دفعت عدة عوامل تحولات هيكلية في تخصيص رأس المال. أولاً، تقدم بروتوكولات الرهن السائل وصولاً مبسطًا إلى مكافآت الرهن دون قفل الرموز مباشرة في مزارع العائد، مما يؤدي إلى بصمات إجمالي قيمة محتجزة أصغر. ثانيًا، جذبت السلاسل الناشئة غير التابعة لإيثيريوم والسلاسل الجانبية المستخدمين برسوم معاملات أقل ونهائية أسرع، مما أدى إلى توزيع السيولة عبر الأنظمة البيئية. ثالثًا، أدت زيادة التدقيق التنظيمي على منصات الإقراض على السلسلة إلى تخفيف شهية المخاطر بين المشاركين في التمويل اللامركزي.

وجهات نظر الخبراء

ذكر مدير أبحاث البلوكشين:"على الرغم من وصول ETH إلى مستويات قياسية جديدة، فإن إجمالي القيمة المحتجزة لا يزال أقل من السجلات السابقة بسبب مزيج من البروتوكولات والبنية التحتية الأكثر كفاءة، وكذلك زيادة المنافسة من سلاسل أخرى وسط ركود في مشاركة الأفراد". قد يتطلب استعادة قمم إجمالي القيمة المحتجزة انتعاشًا في مشاركة المستخدمين، وتبنيًا أوسع لفرص العائد الأصلية، وموازنة التحسينات في الكفاءة مع الحوافز للسيولة القوية على السلسلة.

التوقعات والتداعيات

بالنسبة لمؤيدي إيثيريوم، يتركز الأمل على تجارب متجددة على السلسلة قد تجذب رأس المال مرة أخرى إلى التمويل اللامركزي وتقلل الفجوة بين استخدام البروتوكول وتقييم الرمز. حتى يتحقق ذلك، قد تعتمد موجات سعر إيثيريوم على قواعد أضعف، مما يعرض الشبكة لاحتمالات تصحيح في حال تراجع التدفقات المؤسسية. يشير الانفصال بين القيمة السوقية للإيثير والنشاط الفعلي للتمويل اللامركزي إلى كيف تختلف هذه الدورة جذريًا عن موجات الأسعار السابقة.

باختصار، يعكس السعر المرتفع القياسي للإيثير طلبًا مؤسسيًا وماكرو اقتصاديًا كبيرًا، لكن مقاييس التمويل اللامركزي ترسم صورة أكثر حذرًا لصحة الشبكة. سيراقب أصحاب المصلحة ما إذا كانت حلول التوسع القوية وآليات الحوافز يمكن أن تعيد إشعال المشاركة الشعبية، مما يدفع نمو إجمالي القيمة المحتجزة وتراكم القيمة المستدام داخل نظام التمويل اللامركزي لإيثيريوم.

التعليقات (0)