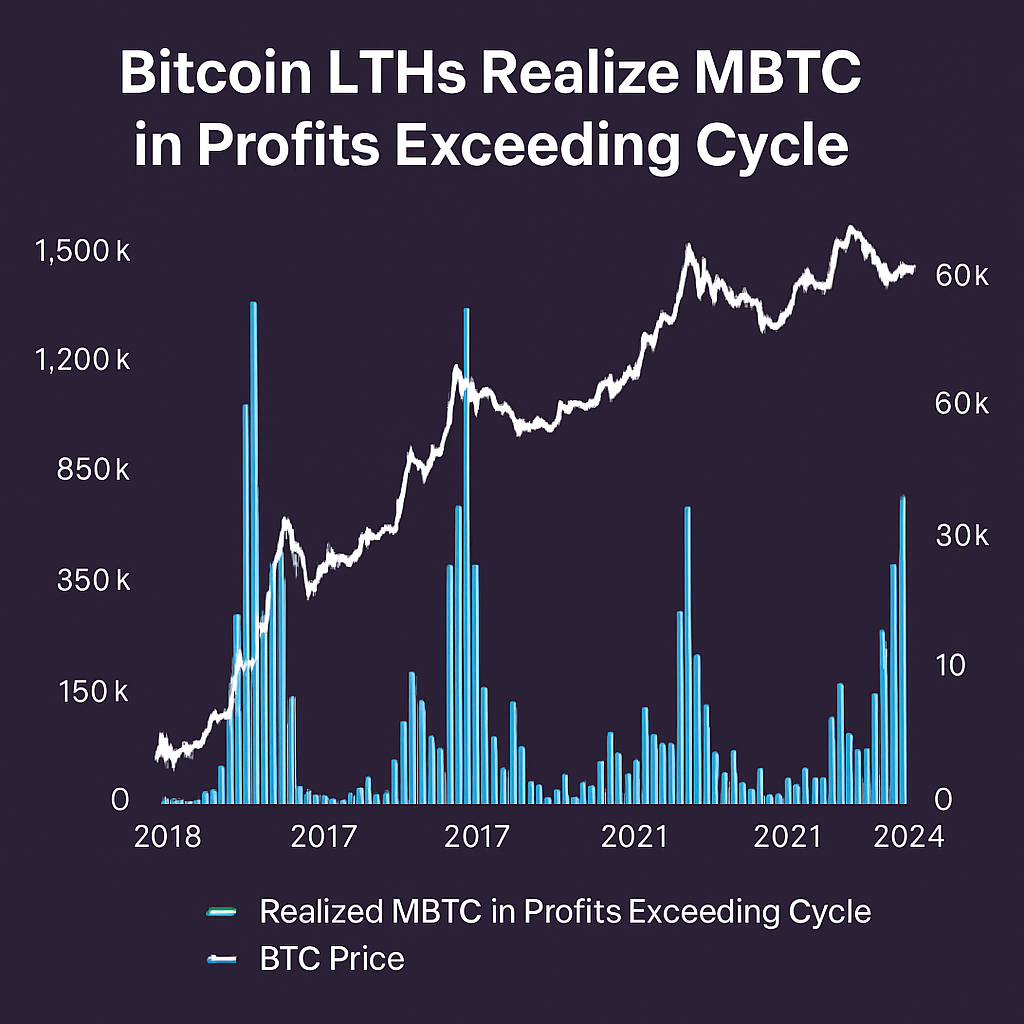

Bitcoin-un uzunmüddətli saxlayıcıları (LTH-lər), yəni ən azı 155 gün fasiləsiz vəzifədə olan cüzdanlar, 2024-cü ilin əvvəlindən bəri 3,27 milyon BTC mənfəət əldə edib. On-chain analiz platforması Glassnode-a görə, bu göstərici 2021-ci il bull dövrünün ümumi əldə olunmuş mənfəətini üstələyir və 2016–2017-ci illərin rallisində əldə olunmuş 3,93 milyon BTC-dən sonra Bitcoin tarixində ikinci ən yüksək göstəricidir. Bu mənfəət götürmə səviyyəsi qiymətlər əvvəlki müqavimət səviyyələrini keçərkən uzun müddət dorman vəziyyətdə olan ünvanlardan bazar likvidliyinə kapitalın əhəmiyyətli surətdə dövriyyəsini vurğulayır və satıcı davranışında dönüş nöqtəsini göstərir.

LTH-ləri müəyyən etmə metodologiyası ünvanları coin yaşına görə seqmentləşdirir və son 155 gün ərzində BTC hərəkət edən cüzdanları istisna edir. Bu yanaşma davamlı inancı olan sərmayədarları ayırır və uzunmüddətli toplanma strategiyalarından qaynaqlanan mənfəət hadisələrini tutmağa imkan verir. Ölçmə dövründə təxminən 80,000 BTC dorman vəsaitlərdən çıxaraq əsas ticarət platformalarına təqdim olunub, əlavə olaraq 26,000 BTC isə təcrübəli saxlayıcıların məqsədyönlü təklif buraxılışı olaraq miras cüzdanlarda ortaya çıxıb. Bu reaktivləşmələr spot BTC ETF-lərinə rekord axınlarla üst-üstə düşüb və indi dünyada $4.16 milyard AUM-u keçib, bu da mənfəət realizasiyası üçün institusional kanalların rolunu daha da vurğulayır.

Dövr dinamikası üzrə müqayisəli təhlil bazar dərinliyi və dəyişkənlik profillərinin inkişafını göstərir. 2021-ci ildə əldə olunmuş mənfəət təxminən 3,0 milyon BTC ətrafında yığılmışdı, lakin konsentrə olunmuş satış hadisələri likvidlik hovuzlarını üstələmiş və daha kəskin, qəfil qiymət korreksiyalarına səbəb olmuşdu. Müqayisədə isə, cari realizə edilmiş BTC paylanması daha bərabər tempdə gedir, bu da daha geniş on-chain bazar iştirakçılığı və tənzimlənən törəmə və ETF vasitələrinin genişlənməsi ilə kömək olunur. Bu yetkinlik aşırı düşüşləri yumşaldıb və kəskin kapitulyasiya hadisələrinin əvəzinə yumşaq qiymət konsolidasiyası dövrlərinin ortaya çıxması tendensiyasını göstərir.

Borsa ilə ticarət olunan fondlar bu dövrdə həm satış təzyiqini əmmək, həm də strukturlaşdırılmış çıxış rampaları təmin etmək üçün ikiqat rol oynayıb. ETF vasitəsilə likvidlik enjeksiyaları LTH-lər mənfəət üçün sikkələri satışa çıxarsalar belə, spot bazarlardakı ani aşağı təsiri azaldıb. Əlavə olaraq, yüksək tezlikli on-chain məlumatlar net birja rezervlərinin çoxillik aşağı səviyyələrə yaxın olduğunu göstərir ki, bu da institusional tələbın realizə edilmiş təklifi kompensasiya etdiyini dəstəkləyir. Maliyyə hissi göstəriciləri, o cümlədən qarşılıqlı faizlər və davamlı müqavilələrdə açıq maraq, yüksələn mənfəət götürülməsinə baxmayaraq, davamlı yüksəliş mövqeyini təsdiqləyir.

Gələcəyə baxanda, tez-tez MVRV adlandırılan realizə edilmiş mənfəət və realizə olunmamış mənfəət nisbətinin izlənməsi dönüş nöqtələrini qabaqcadan görməkdə kritik olacaq. Realizə edilmiş mənfəətin tarixi dövrlər norma səviyyəsindən davamlı yüksəlməsi gec mərhələdə paylama əlaməti ola bilər, stabilizasiya və ya azalma isə mənfəət götürmə tükənməsini və yenidən toplanma başlanğıcını göstərə bilər. İnvestorlar və analitiklər Bitcoin-in konsolidasiya mərhələsinə daxil olub-olmamasını və ya əlavə yüksəliş üçün hazırlandığını dəyərləndirmək üçün Spending Output Profit Ratio (SOPR) və LTH qruplarının net mövqe dəyişiklikləri kimi on-chain göstəricilərə diqqətlə baxırlar.

Xülasə olaraq, bu dövrdə uzunmüddətli saxlayıcılar tərəfindən əldə edilən misilsiz mənfəət səviyyəsi Bitcoin qiymətinin yüksəlişinin miqyasını və bazarın müxtəlifləşdirilmiş likvidlik mexanizmləri vasitəsilə əhəmiyyətli təklifi qəbul etmə qabiliyyətini təsdiqləyir. Sənaye yeni maliyyə alətləri ilə yenilik etməyə və institusional iştirakı dərinləşdirməyə davam etdikcə, mənfəət götürmə davranışları ilə ortaya çıxan tələb kanalları arasındakı qarşılıqlı təsirlər Bitcoin-in inkişaf edən bazar strukturunu formalaşdıracaq və bütün iştirakçılar üçün strateji mövqe müəyyənləşməsinə təsir göstərəcək.

Şərhlər (0)