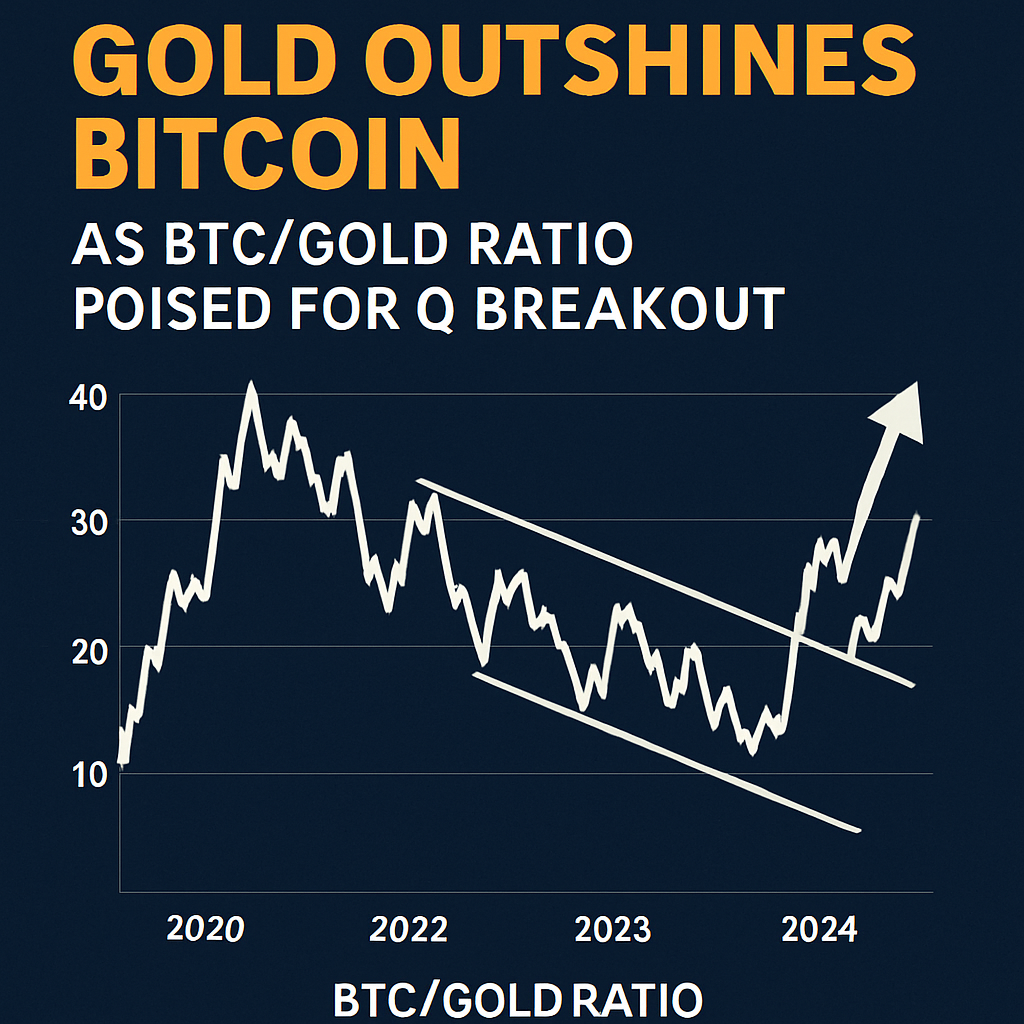

Златото се очертава като водещ актив за 2025 г., като се покачи с над 33% тази година, в сравнение с приблизително 11% повишение на биткойн и 12% ръст на основните борсови индекси. Това представяне понижи съотношението BTC-XAU — мярката за унциите злато, необходими за закупуване на един биткойн — до най-ниско ниво от края на 2021 г., в момента около 31,2 унции, спрямо 40 унции в края на 2024 г. Изразеното разминаване отразява постоянни икономически опасения, високи правителствени дългови натоварвания и очаквания за по-гъвкава парична политика на централните банки, които засилиха търсенето на безопасни активи като скъпоценни метали.

Техническият анализ на съотношението BTC-XAU разкрива дългосрочен възходящ триъгълен модел, който се развива от началото на 2017 г. Хоризонталното съпротивление около предишните върхове близо до 40 унции и нарастващата линия на подкрепа от многогодишни върхове дефинират фаза на консолидиране, която често предшества силни посочни движения. Историческите пробиви на това съотношение съвпадат със значими бичи тенденции при биткойн, особено в края на 2020 и началото на 2021 г., след продължителни периоди на консолидиране. Настоящата конфигурация предвещава, че решително движение над границата от 40 унции може да се реализира през четвъртото тримесечие на 2025 г. или началото на 2026 г.

Макро факторите, поддържащи представянето на златото, включват спад в доходността на държавните облигации в основните западни икономики, предизвикан от високи фискални дефицити и слаби прогнози за растеж. Реалните доходности на номиналния държавен дълг са станали отрицателни в няколко юрисдикции, което повишава привлекателността на златото като актив без доходност. В същото време по-слабият щатски долар усилва възвръщаемостта на суровините, номинирани в долари. Инвестиционните потоци в златни ETF-и и покупки от централни банки допълнително затвърдиха статута на златото като основен актив за съхранение на стойност.

Сравнително сдържаното поскъпване на биткойн се дължи на смесени рискови настроения и ротационни потоци към доходоносни цифрови активи, като DeFi протоколи и деривати за стейкинг. Докато биткойн остава хедж срещу обезценяването на парите, неговата корелация с борсовите пазари и волатилността на криптовалутите ограничава привлекателността му като убежище по време на последните спадове на борсите. Все пак структурният аргумент за биткойн като „цифрово злато“ остава валиден, подкрепен от прозрачни графици на емисии и нарастващо институционално приемане чрез спот ETF инструменти.

В перспектива ключови показатели включват паричната политика на централните банки, фискалните финансови натиски и техническото развитие в екосистемите както на златото, така и на биткойн. Устойчив спад на доходностите на облигациите или значително обезценяване на валутите може да засили наратива за златото, докато възобновеното ротационно купуване на цифрови активи като безопасни убежища може да подобри перспективите за биткойн. Еволюцията на съотношението BTC-XAU ще остане критичен барометър за пазарните промени, като потенциален пробив ще предостави важни прозрения за относителното представяне на активите през следващите тримесечия.

Коментари (0)