Els índexs de volatilitat per a les principals classes d’actius s’han contraït dràsticament mentre els participants del mercat anticipen el proper discurs del President de la Reserva Federal, Jerome Powell, al Simposi de Jackson Hole. La disminució de la volatilitat reflecteix expectatives generalitzades de reactivació de l’alleugeriment monetari al setembre.

La volatilitat implícita de 30 dies del Bitcoin, mesurada per referències de la indústria com BVIV i DVOL, ha caigut fins a aproximadament el 36%, nivells no vistos des de mitjans de 2023. Aquesta caiguda paral·lela una baixada a l’índex de volatilitat de l’or CME (GVZ), que ha descendit fins al 15,22%, el seu punt més baix des de gener, subratllant la tranquil·litat transversa entre mercats.

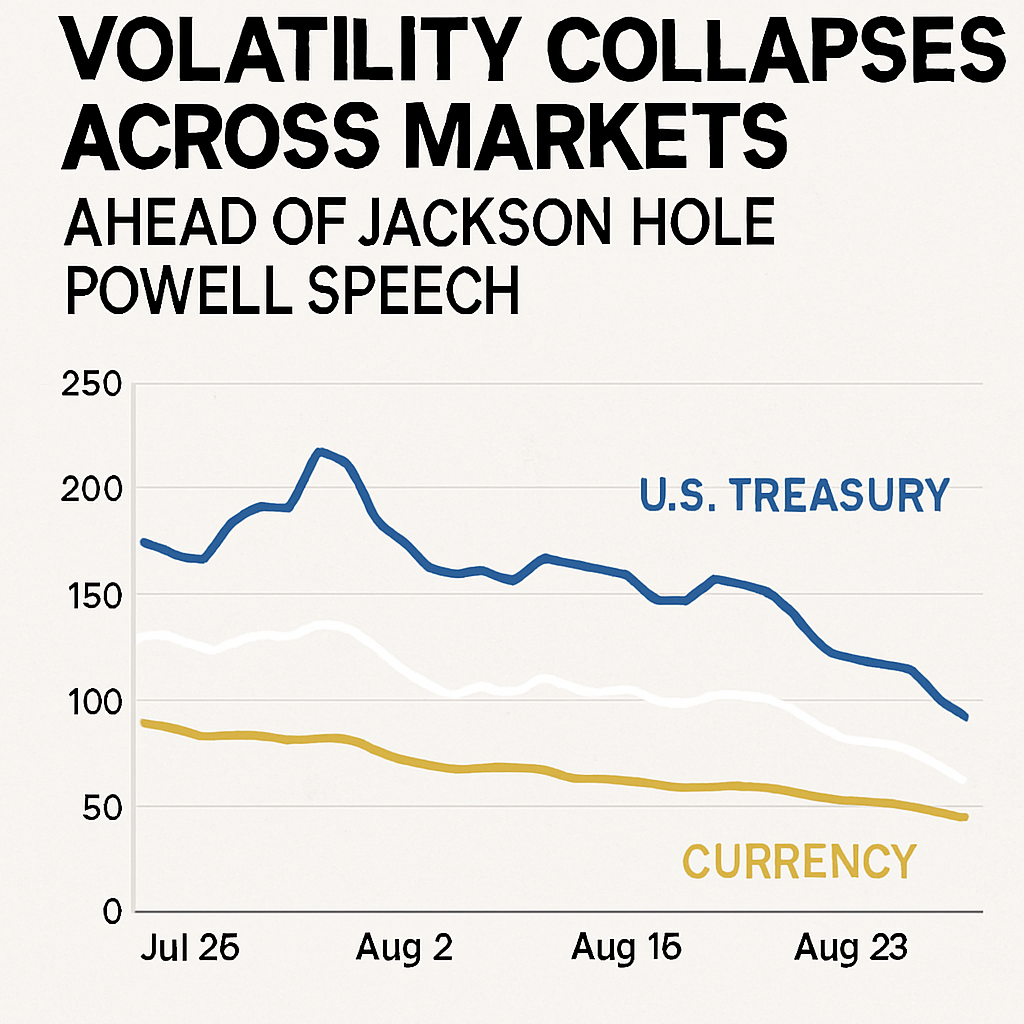

A més, la volatilitat implícita del Tresor, seguida per l’índex MOVE, ha arribat a un mínim de 3,5 anys al voltant del 76%, mentre que el VIX — l’“indicador de por” de Wall Street — ha baixat per sota del 14%. Els principals parells de divises com l’EUR/USD han mostrat una compressió similar, senyalant complacència generalitzada abans d’anuncis clau de política.

El consens del mercat anticipa una rebaixa de tipus de 25 punts bàsics a la reunió de la Fed de setembre, impulsada per la desinflació persistent i la lenta desaceleració dels indicadors de creixement. No obstant això, alguns estrategs adverteixen que alleugerir des de nivells restrictius podria seguir deixant els tipus reals positius, fet que podria frenar més el creixement que en cicles anteriors i desafiar l’equilibri difícil entre acomodació i restricció.

Observadors pseudoanònims han apuntat que l’ambient actual és diferent de les caigudes de volatilitat provocades per crisis, ja que els bancs centrals estan reduint des de tipus elevats i no des de mínims d’emergència. Aquesta dinàmica podria remodelar la transmissió de la política monetària entre mercats, amb els participants de renda variable, renda fixa i criptomonedes ajustant les seves posicions en conseqüència.

Malgrat la calma, veus contràries adverteixen que una complacència extrema pot precedir pics sobtats de volatilitat. Els spreads dels bons corporatius s’han escurçat a nivells no vistos des de 2007, i les tensions comercials globals juntament amb lectures d’inflació més persistents representen riscos latents que podrien revertir ràpidament les condicions de baixa volatilitat.

Analistes de grans bancs, inclòs Goldman Sachs, han recomanat estratègies de cobertura per protegir-se contra possibles caigudes, donada la convergència atípica entre baixa volatilitat i preus elevats dels actius. Destaquen que els períodes de baixa volatilitat han establert històricament el terreny per a canvis abruptes al mercat.

Als mercats cripto, les caigudes escamoses de volatilitat han anat acompanyades de nivells rècord de preus tant del Bitcoin com de l’Ether. Els comerciants observen senyals tant en cadena com fora de cadena per detectar signes d’estrès de liquiditat, conscients que la complacència avui pot amplificar la turbulència demà.

Amb les declaracions de Powell a punt d’influir en les expectatives per al proper cicle de política, la dinàmica de la volatilitat continuarà sent un focus d’atenció. Els participants del mercat intenten reconciliar la calma actual amb el potencial d’una volatilitat augmentada al voltant d’esdeveniments macroeconòmics clau, posant en relleu la importància de la gestió dinàmica del risc.

Amb l’apropament del Simposi de Jackson Hole, la interacció evolutiva entre les perspectives de política i la volatilitat podria remodelar les posicions a través de les classes d’actius, evidenciant tant les oportunitats com els perills d’un entorn de mercat tranquil.

Comentaris (0)