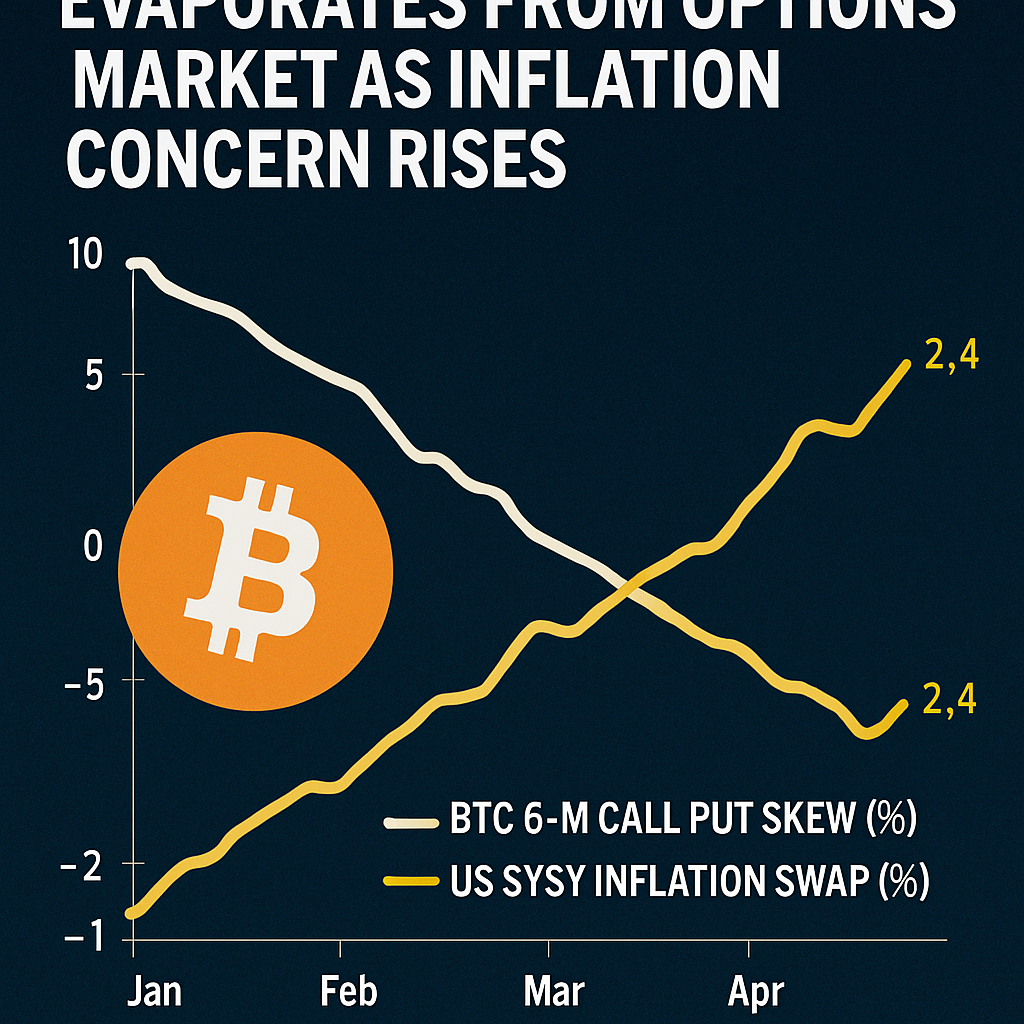

Dades recents de les opcions de Bitcoin llistades a Deribit han revelat que el desequilibri de volatilitat implícita a 180 dies—que mesura el sobrepreu de les opcions call fora del diner respecte a les put—s’ha enfonsat cap a zero, marcant un trencament amb la posició alcista estesa que ha dominat gran part de l’any. Aquest canvi reflecteix una perspectiva neutral pel preu del Bitcoin més enllà dels pròxims sis mesos, suggerint que els participants del mercat es protegeixen contra riscos inesperats a la baixa en lloc de cercar una exposició asimètrica a l’alça. Històricament, reinicis similars han precedit grans canvis de tendència, ressaltant la importància de monitoritzar la dinàmica del desequilibri com a baròmetre del sentiment a llarg termini.

Els analistes de mercat de BloFin i Amberdata han assenyalat una confluència de factors macroeconòmics que impulsen aquest canvi de sentiment. Les despeses personals bàsiques de consum van pujar més del previst al juny, mentre que les dades recents d’ocupació no agrícola van decebre, alimentant la preocupació que una inflació persistent pugui retardar les retallades de tipus d’interès de la Reserva Federal. Pressions addicionals a la cadena de subministrament—degudes a tensions comercials renovades i mesures aranzelàries—han introduït més incertesa, fent que els comerciants professionals busquin opcions put de protecció o redueixin l’exposició alcista a les calls. Segons la investigació de JPMorgan, les projeccions elevades d’inflació podrien estendre la política monetària restrictiva fins a finals de 2025, complicant els fluxos tradicionals de risc cap a actius d’alta beta com el Bitcoin.

A la pista de negociació d’opcions, l’activitat en productes estructurats també ha influït en el comportament del desequilibri. Les estratègies de covered call, populars entre fons que busquen rendiments, impliquen la venda d’opcions call per sobre de nivells clau d’exercici per generar ingressos per prima, suprimint així la volatilitat implícita de les calls respecte a les puts. Aquesta pressió mecànica de venda, combinada amb la compra selectiva de puts per part d’assignadors aversos al risc, ha neutralitzat el desequilibri. Notablement, l’interès obert per a les opcions put amb venciment llunyà ha augmentat un 20% setmanalment, indicant una demanda creixent de protecció a la baixa més enllà de l’horitzó de tres mesos.

Els indicadors tècnics al mercat spot han reflectit la cautela del mercat d’opcions. Bitcoin va provar el suport al voltant de 112.000 $, el seu mínim de tres mesos, abans de recuperar-se fins a uns 114.000 $ amb volum mixt. Els participants del mercat van destacar que aquestes reculades sovint ofereixen oportunitats de compra si els vents macroeconòmics adversos es stabilitzen. Els esdeveniments clau a l’horitzó inclouen la publicació de l’índex de preus al consumidor i de l’índex de preus al productor de juliol, així com el proper PMI no manufacturera de l’ISM, que podria provocar una nova volatilitat. Els comerciants examinaran aquestes dades per obtenir pistes sobre la trajectòria política de la Fed, determinat si el Bitcoin pot recuperar un impuls alcista sostingut o enfrontar una consolidació prolongada en els mesos vinents.

Comentaris (0)