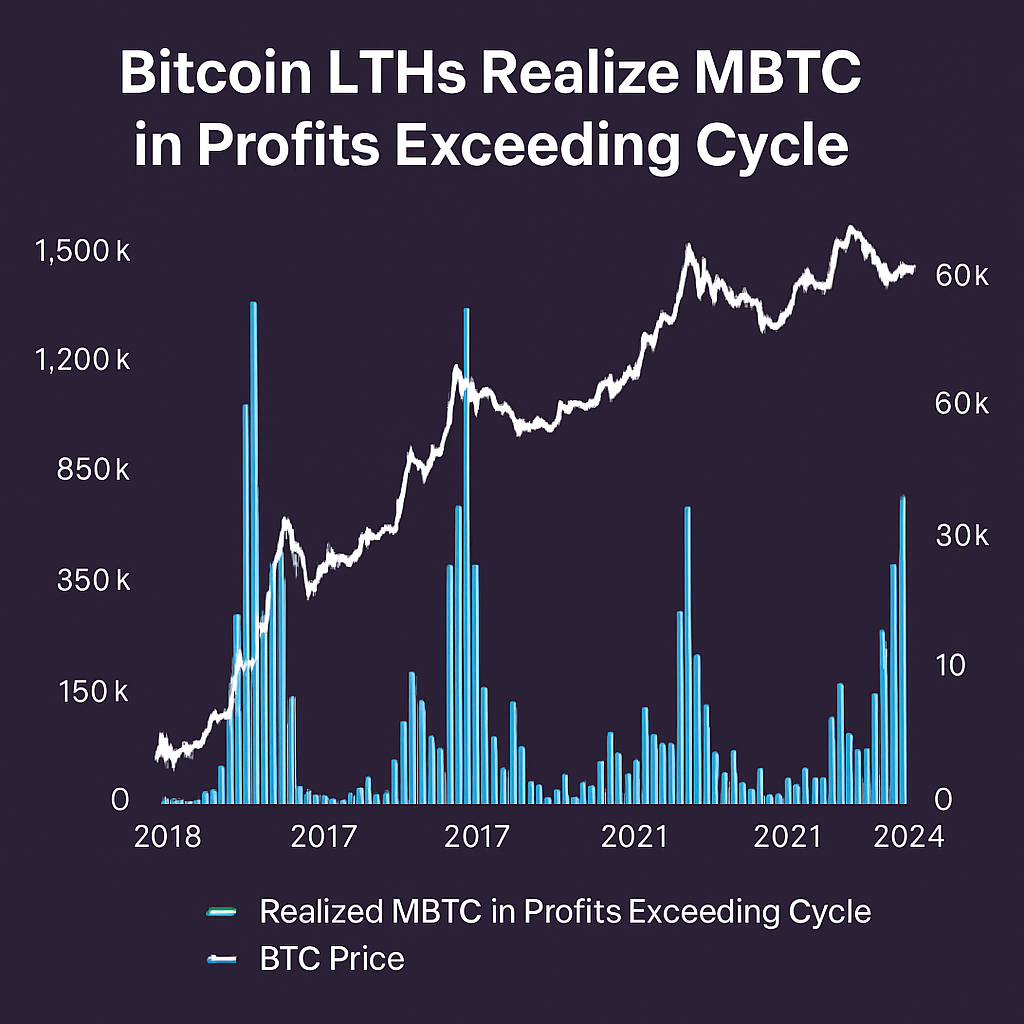

Držitelé Bitcoinu s dlouhodobým držením (LTH), definovaní jako peněženky, které držely pozice nepřetržitě alespoň 155 dní, realizovali od začátku roku 2024 zisk ve výši 3,27 milionu BTC. Podle platformy pro on-chain analýzy Glassnode tento počet překonává celkové realizované zisky celého býčího cyklu v roce 2021 a řadí se na druhé místo v historii Bitcoinu po 3,93 milionech BTC realizovaných během rally v letech 2016–2017. Tato úroveň realizace zisků zdůrazňuje významnou rotaci kapitálu z dlouhodobě nečinných adres do tržní likvidity, jakmile ceny překročily předchozí úrovně odporu, což značí klíčový posun v chování prodejců.

Metodologie pro identifikaci LTH segmentuje adresy podle stáří mincí a vylučuje peněženky, které přesunuly BTC během posledních 155 dnů. Tento přístup izoluje investory s pevnými přesvědčeními a zachycuje události realizace zisků vyplývající z dlouhodobých akumulačních strategií. Během sledovaného období se přibližně 80 000 BTC objevilo z nečinných držeb a bylo předáno hlavním obchodním platformám, zatímco dalších 26 000 BTC se objevilo v legacy peněženkách, což odráží záměrné uvolnění zásob zkušenými držiteli. Tyto reaktivace koexistovaly s rekordními přílivy do spotových BTC ETF, jejichž spravovaná aktiva nyní překročila 4,16 miliardy dolarů globálně, což dále zdůrazňuje institucionální kanály pro realizaci zisku.

Komparativní analýza mezi dynamikou cyklů odhaluje vyvíjející se hloubku trhu a profily volatility. V roce 2021 se realizované zisky souhrnně pohybovaly kolem 3,0 milionu BTC, ale následovaly prudší a náhlé korekce cen, protože koncentrované prodejní události překročily likviditní fondy. Naopak aktuální distribuce realizovaných BTC vypadá rovnoměrněji, podpořená širší účastí na on-chain trhu a rozšířením regulovaných derivátů a ETF nástrojů. Tento vývoj zmírnil extrémní poklesy, což naznačuje vznikající trend hladších fází konsolidace cen namísto ostrých kapitulací.

Burzovní fondy hrály v tomto cyklu dvojí roli, a to jak absorbováním prodejního tlaku, tak poskytováním strukturovaných výstupních ramp. Likviditní injekce umožněné ETF zmírnily okamžitý dopad na spotové trhy, i když LTH uvolnili mince k realizaci zisků. Navíc data s vysokou frekvencí on-chain naznačují, že čisté rezervy na burzách zůstávají blízko vícenásobných minim za poslední roky, což podporuje hypotézu, že institucionální poptávka nadále vyvažuje realizovanou nabídku. Tržní sentimentní ukazatele, včetně fundingových sazeb a otevřeného zájmu v perpetual futures, dále podporují udržení býčího postavení navzdory zvýšenému realizování zisků.

Do budoucna bude kritické sledovat poměr realizovaných k nerealizovaným ziskům, často označovaný jako MVRV, pro předvídání obratových bodů. Dlouhodobý růst realizovaných zisků nad historické cyklické normy by mohl signalizovat fázi pozdní distribuce, zatímco stabilizace nebo pokles může naznačovat vyčerpání realizování zisků a nástup nové akumulace. Investoři a analytici pečlivě sledují on-chain indikátory jako Spent Output Profit Ratio (SOPR) a čistou změnu pozic LTH kohort, aby odhadli, zda Bitcoin vstupuje do fáze konsolidace nebo se připravuje na další růst.

Ve shrnutí, bezprecedentní úroveň zisků realizovaných dlouhodobými držiteli v tomto cyklu potvrzuje jak rozsah růstu ceny Bitcoinu, tak schopnost trhu absorbovat významnou nabídku prostřednictvím diverzifikovaných likviditních mechanismů. Jak průmysl pokračuje v inovacích nových finančních nástrojů a prohlubuje institucionální zapojení, interakce mezi realizací zisků a vznikajícími kanály poptávky bude formovat vyvíjející se tržní strukturu Bitcoinu a určovat strategické pozicování všech účastníků.

Komentáře (0)