Nárůst volatility a sezónní trendy

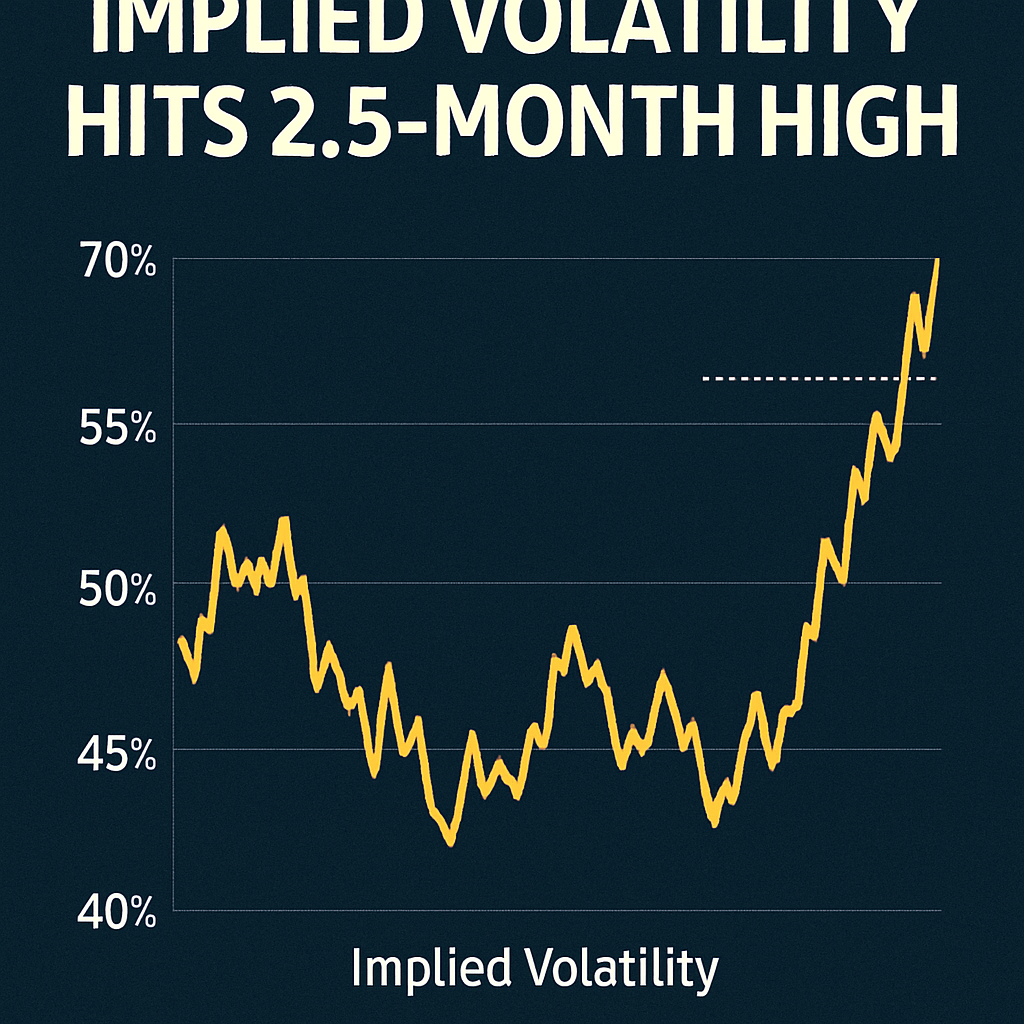

Index implikované volatility pro Bitcoin, který odráží očekávané cenové výkyvy odvozené z cen opcí, vzrostl na více než 42 %, což je nejvyšší úroveň od konce srpna. Data z indexu Volmex TradingView ukazují jasný sezónní vzorec, kdy vrcholy IV v polovině října obvykle předcházejí výraznému nárůstu ceny. Historicky druhá polovina října a měsíc listopad vykazují průměrné spotové výnosy 6 % a více než 45 %.

Dynamika trhu s opcemi

Vysoká volatilita vedla k nárůstu objemů obchodů bitcoinových opcí. Otevřený zájem u strikeů na at-the-money a o tzv. out-of-the-money vzrostl o více než 20 % za poslední týden, což signalizuje posílené pozice před klíčovými makroekonomickými událostmi. Obchodníci nabyli pozice v straddleech a call-spredech, aby využili očekávaného cenového momentum.

Historický kontext a analýza

Výzkum CoinDesk Research uvádí, že říjnové nastavení volatility v roce 2025 velmi přesně odpovídá vzorům pozorovaným v roce 2023. V obou obdobích se implikovaná volatilita zvedla spolu s cenovými průlomy a teprve krátce ochladla před udržitelným růstem. Shoda metrik on-chain akumulace a pozic v derivátech naznačuje, že současné podmínky podporují pokračující růst.

Riziková hlediska

Ačkoli zvýšená IV může signalizovat silné směrové pohyby, zároveň znamená vyšší nejistotu. Účastníci trhu by měli zvážit možné ztráty vůči očekávaným ziskům, zejména za probíhající makroekonomické překážky. Institucionální kupující mohou dávat přednost zajištění expozice prostřednictvím ochranných opčních struktur.

Výhled a strategické implikace

Vzhledem k vysokým očekáváním volatility by strategičtí obchodníci mohli využít kalendářních spreadů k využití případné kontrakce IV po cenovém pohybu. Držitelé spotových pozic by mohli zvážit nákup hlubokých in-the-money call opcí, aby využili směrový bias. Jak se blíží tradiční sezóna síly, umístění pozic před významnými oznámeními by mohlo přinést asymetrické výnosy.

Komentáře (0)