Volatilitätsschub und saisonale Trends

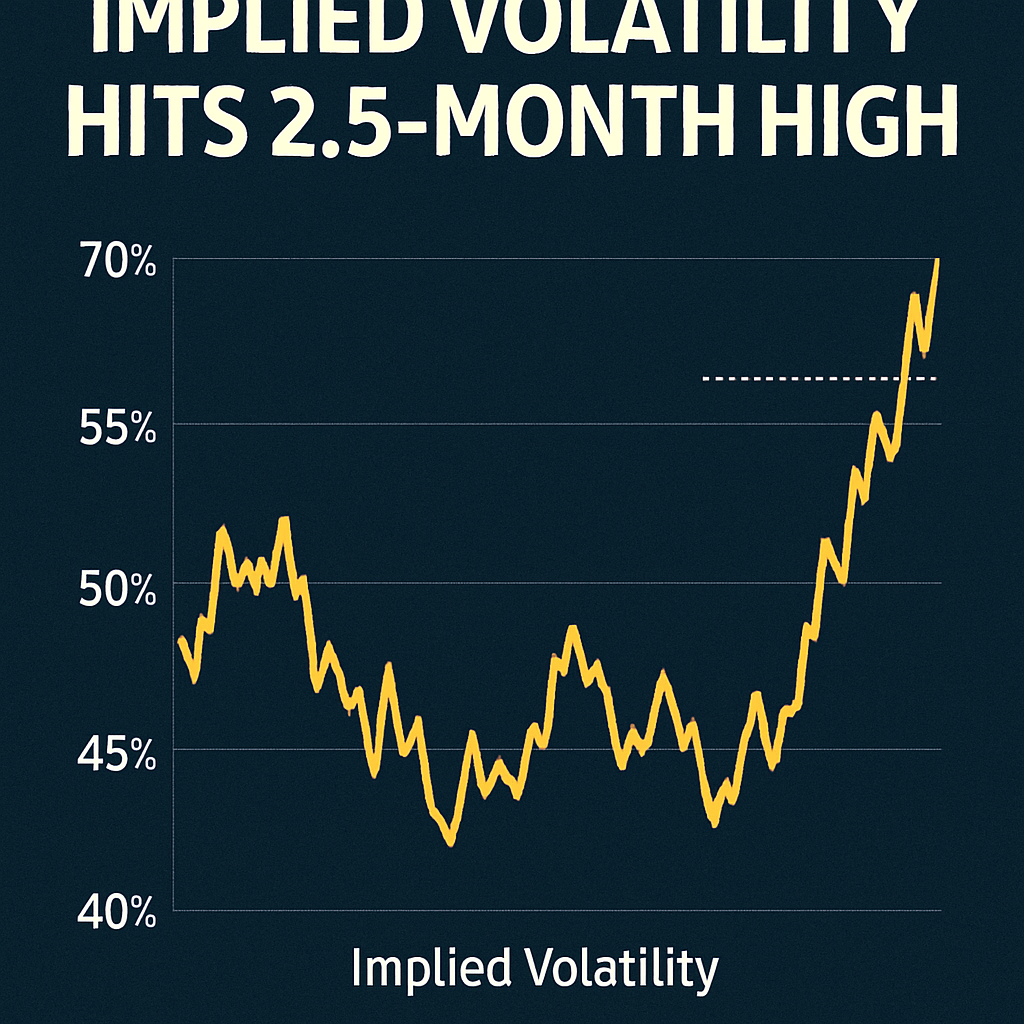

Der aus Optionspreisen abgeleitete, implizite Bitcoin-Volatilitätsindex, der die erwarteten Preisschwankungen widerspiegelt, stieg auf über 42%, das höchste Niveau seit Ende August. Daten des Volmex-Index von TradingView zeigen ein klares saisonales Muster, wobei IV-Hochs Mitte Oktober typischerweise einer signifikanten Preissteigerung vorausgehen. Historisch gesehen erzielen die zweite Oktoberhälfte und der Monat November durchschnittliche Spot-Renditen von 6% bzw. über 45%.

Dynamik des Optionsmarktes

Eine erhöhte Volatilität hat zu gestiegenem Handelsvolumen bei Bitcoin-Optionen geführt. Offene Positionen bei im Geld (ATM) und aus dem Geld (OTM) Optionen stiegen in der vergangenen Woche um über 20%, was auf eine verstärkte Positionierung vor wichtigen Makroereignissen hindeutet. Händler haben sich auf Straddles und Call-Spreads eingedeckt, um von der erwarteten Preisbewegung zu profitieren.

Historischer Kontext und Analyse

CoinDesk Research berichtet, dass das Volatilitäts-Setup im Oktober 2025 den Mustern ähnelt, die 2023 beobachtet wurden. In beiden Perioden stieg die implizite Volatilität zusammen mit Preisdurchbrüchen an, nur um kurz darauf abzuschwächen, bevor eine nachhaltige Rallye einsetzte. Die Abstimmung von On-Chain-Akkumulationskennzahlen und Derivate-Positionierung deutet darauf hin, dass die aktuellen Bedingungen weiterhin Aufwärtsbewegungen begünstigen.

Risikohinweise

Obwohl eine erhöhte implizite Volatilität auf starke Richtungsbewegungen hindeuten kann, bedeutet sie auch größere Unsicherheit. Marktteilnehmer sollten potenzielle Drawdowns gegen erwartete Gewinne abwägen, insbesondere angesichts anhaltender makroökonomischer Gegenwinde. Institutionelle Käufer ziehen möglicherweise eine Absicherung ihrer Exposition durch schützende Optionsstrukturen vor.

Ausblick und strategische Implikationen

Angesichts der hohen Volatilitätserwartungen könnten strategische Trader Kalender-Spreads einsetzen, um von einer potenziellen IV-Kontraktion nach der Preisbewegung zu profitieren. Spot-Halter könnten erwägen, tief im Geld liegende Calls zu kaufen, um den Richtungs-Bias zu nutzen. Da sich historische saisonale Stärke nähert, könnte eine Positionierung vor großen Ankündigungen asymmetrische Renditen liefern.

Kommentare (0)