Das Open Interest von Krypto-Optionen neigt sich vor dem Ablauf am Freitag bei Deribit zugunsten von bärischen Positionen, wobei mehr als 4,5 Milliarden US-Dollar an nominalem Wert zum Ablauf anstehen.

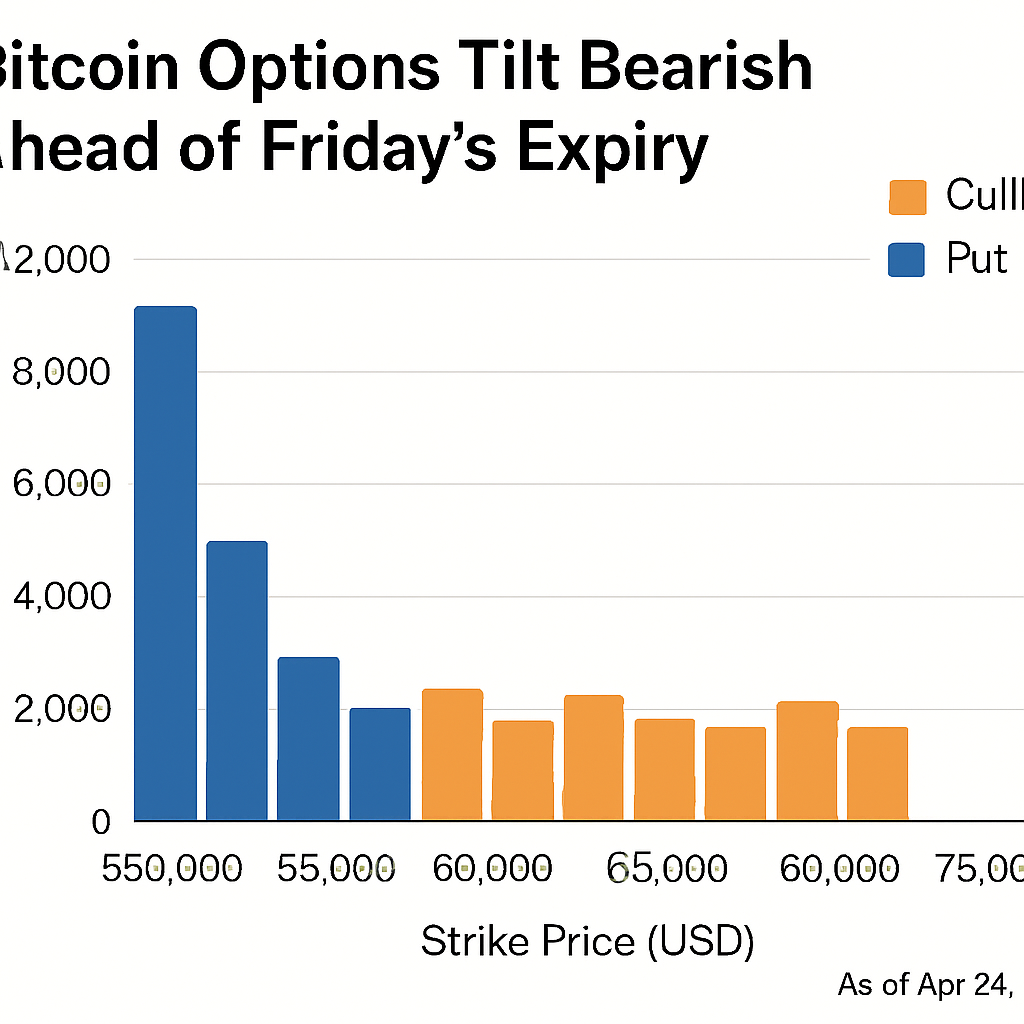

Bitcoin-Optionen machen davon etwa 3,28 Milliarden US-Dollar aus, dominiert von Put-Kontrakten mit Ausübungspreisen zwischen 105.000 und 110.000 US-Dollar, wodurch der maximale Schmerzpunkt bei etwa 112.000 US-Dollar liegt.

Das Open Interest bei Ether-Optionen beträgt rund 1,27 Milliarden US-Dollar, mit einem Put-Call-Verhältnis von etwa 0,78 und maximalem Schmerzpunkt bei 4.400 US-Dollar, während Call-Flows oberhalb von 4.500 US-Dollar auf eine wachsende Nachfrage nach Aufwärts-Optionalität hinweisen.

Der Ablauf fällt mit den US-Arbeitsmarktdaten außerhalb der Landwirtschaft zusammen, wobei das Timing richtungsweisende Verzerrungen verstärken und die Preissensitivität bei konzentrierten Strike-Clustern erhöhen kann.

Ein Anstieg im Volumen von Put-Optionen kann eine Absicherungsaktivität von Market Makern und institutionellen Teilnehmern widerspiegeln, die angesichts makroökonomischer Unsicherheiten nach Abwärtsschutz suchen.

Die Analyse der realisierten Volatilität und der Skew-Kennzahlen nach dem Ablauf wird Veränderungen in der Risikopositionierung und mögliche Anpassungen der Gamma-Exponierungen bei Arbitrage-Desk aufzeigen.

Die Konzentration der Derivateflüsse um bestimmte Strike-Levels unterstreicht die Bedeutung von Liquiditätstiefe und Orderbuchstruktur für das Management der Nach-Ablauf-Neugewichtung.

Protokollereignisse wie Polygon’s Token-Migration zu POL und der Start des Nexus Layer-2-Netzwerks können die Absicherungsnachfrage beeinflussen, da sich die Onchain-Liquidität neu verteilt.

Trader, die sich auf die Nach-Ablauf-Sessions vorbereiten, kalibrieren delta-neutrale Strategien und beobachten Veränderungen im Open Interest bei den wichtigsten Abläufen, um die Stimmung einzuschätzen und richtungsweisende oder Absicherungsgeschäfte zu planen.

Kommentare (0)