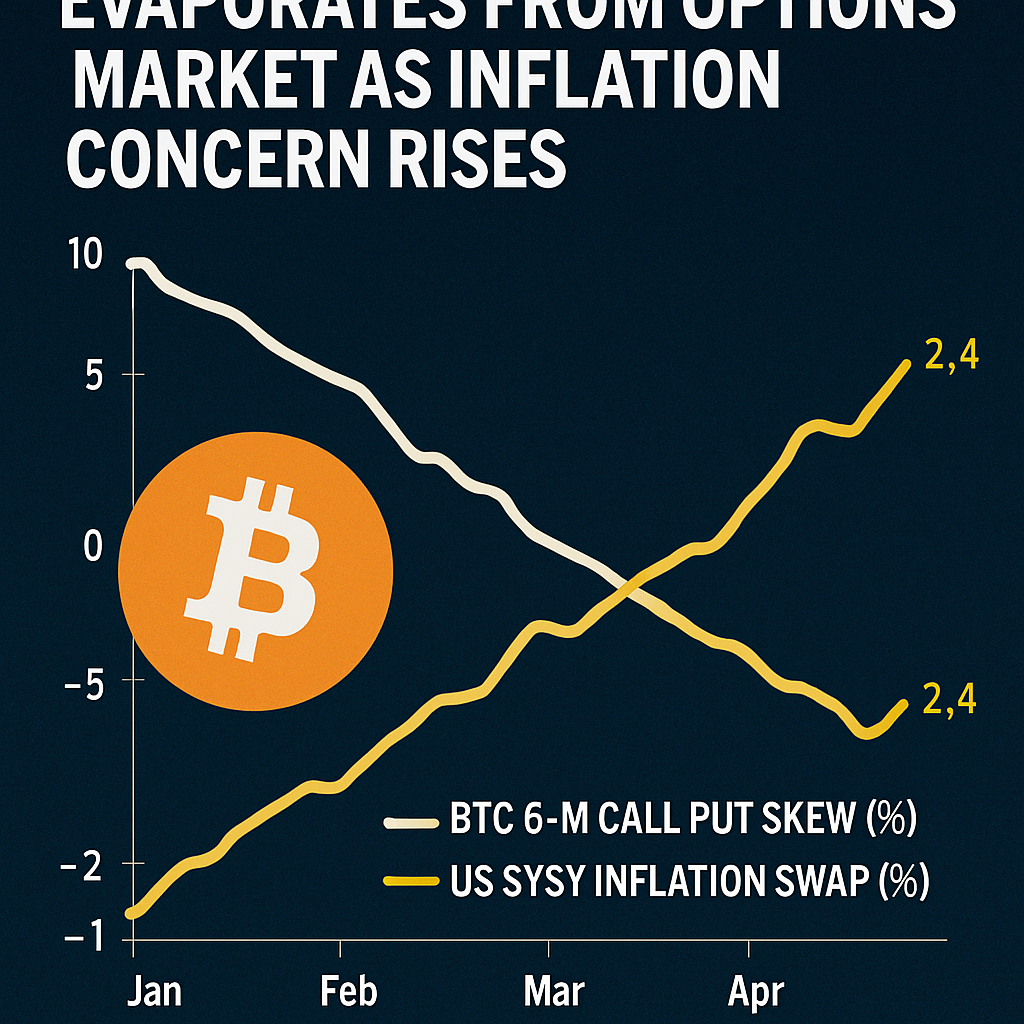

Neueste Daten von bei Deribit gelisteten Bitcoin-Optionen zeigen, dass der 180-Tage implizite Volatilitäts-Skew – der die Prämie von aus dem Geld befindlichen Call-Optionen gegenüber Put-Optionen misst – nahezu auf null gefallen ist, was eine Abkehr von der über weite Teile des Jahres dominierenden ausgedehnten bullischen Positionierung markiert. Diese Verschiebung spiegelt eine neutrale Erwartung für den Bitcoin-Preis über die nächsten sechs Monate wider und deutet darauf hin, dass Marktteilnehmer sich gegen unerwartete Abwärtsrisiken absichern, statt asymmetrische Aufwärtspotenziale zu suchen. Historisch gingen ähnliche Neuausrichtungen größeren Trendwenden voraus, was die Bedeutung der Überwachung der Skew-Dynamik als Indikator für die langfristige Stimmung unterstreicht.

Marktanalysten von BloFin und Amberdata verwiesen auf eine Konvergenz makroökonomischer Faktoren, die den Stimmungswandel vorantreiben. Die Kern-Personalausgaben stiegen im Juni stärker als erwartet, während die aktuellen Daten zur Beschäftigung im Nicht-Landwirtschaftssektor enttäuschten und Befürchtungen schürten, dass anhaltende Inflation eine Zinssenkung der Federal Reserve verzögern könnte. Zusätzliche Lieferkettenprobleme – bedingt durch erneute Handelskonflikte und Zollmaßnahmen – haben weitere Unsicherheit erzeugt, was professionelle Trader dazu veranlasst, schützende Put-Optionen zu erwerben oder ihre bullischen Call-Expositionen zu reduzieren. Laut JPMorgan-Forschung könnten erhöhte Inflationsprognosen eine restriktive Geldpolitik bis Ende 2025 verlängern und traditionelle Risikoanlagen mit hohem Beta-Faktor wie Bitcoin erschweren.

Auf dem Optionsmarkt hat auch die Aktivität mit strukturierten Produkten das Skew-Verhalten beeinflusst. Covered-Call-Strategien, die bei renditesuchenden Fonds beliebt sind, beinhalten den Verkauf von Call-Optionen oberhalb wichtiger Ausübungspreise, um Prämieneinkommen zu generieren, was die implizite Volatilität von Calls im Vergleich zu Puts dämpft. Dieser mechanische Verkaufsdruck, kombiniert mit selektivem Put-Kauf durch risikoscheue Investoren, hat den Skew neutralisiert. Bemerkenswert ist, dass das offene Interesse bei weit in der Zukunft liegenden Put-Optionen im Wochenverlauf um 20 % gestiegen ist, was auf eine zunehmende Nachfrage nach Absicherung gegen Abwärtsrisiken über den Dreimonatshorizont hinaus hinweist.

Technische Indikatoren am Spotmarkt spiegeln die vorsichtige Haltung des Optionsmarkts wider. Bitcoin testete die Unterstützung nahe 112.000 US-Dollar, seinem Dreimonatstief, bevor er auf rund 114.000 US-Dollar bei gemischtem Volumen zurücksprang. Marktteilnehmer hoben hervor, dass solche Rücksetzer oft Kaufgelegenheiten bieten, sofern sich makroökonomische Gegenwinde stabilisieren. Wichtige bevorstehende Ereignisse sind die Veröffentlichung des Verbraucherpreisindex und des Erzeugerpreisindex im Juli sowie der kommende ISM Non-Manufacturing PMI, die erneute Volatilität auslösen könnten. Händler werden diese Daten nach Hinweisen auf die Fed-Politik durchforsten, um zu bestimmen, ob Bitcoin eine nachhaltige Aufwärtsdynamik zurückgewinnen oder in den kommenden Monaten eine längere Konsolidierung erleben wird.

Kommentare (0)