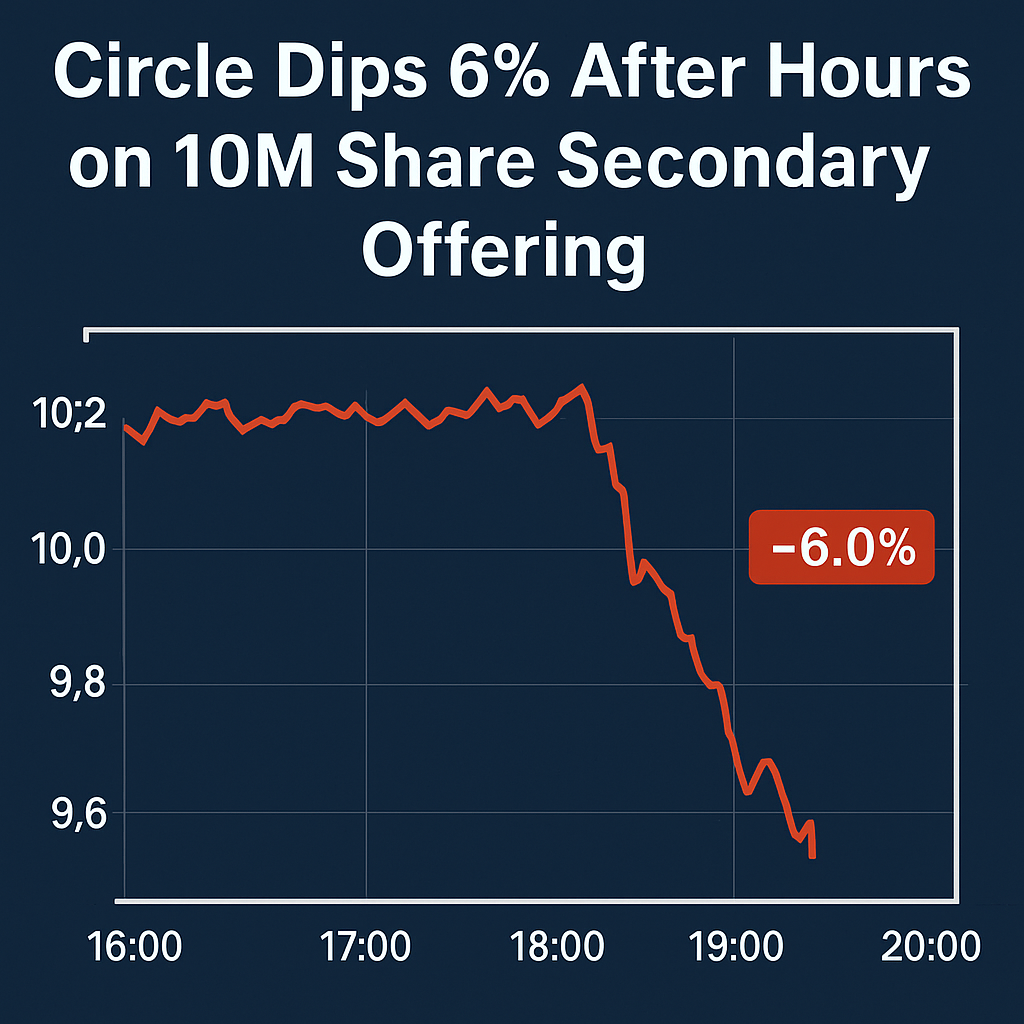

Η Circle, ο εκδότης του σταθερού νομίσματος USDC, ξεκίνησε μία δευτερεύουσα προσφορά 10 εκατομμυρίων μετοχών Κλάσης Α μετά το κλείσιμο της αγοράς, με τους εσωτερικούς να πωλούν 8 εκατομμύρια μετοχές. Η ανακοίνωση προκάλεσε πτώση 6% στην τιμή της μετοχής της Circle κατά το after-hours trading.

Η δομή της πώλησης περιλαμβάνει 2 εκατομμύρια νέες μετοχές που εκδόθηκαν από την εταιρεία και 8 εκατομμύρια μετοχές που προσφέρθηκαν από υπάρχοντες μετόχους. Η επιλογή των συντονιστών επεκτείνονται έως και 1,5 εκατομμύρια επιπλέον μετοχές. Η Circle κατέθεσε δήλωση εγγραφής S-1 στην Επιτροπή Κεφαλαιαγοράς των ΗΠΑ για να επισφραγίσει τη συναλλαγή.

Νωρίτερα μέσα στην ημέρα, η Circle αποκάλυψε καθαρή ζημία 428 εκατομμυρίων δολαρίων για το δεύτερο τρίμηνο, αντανακλώντας αυξημένα λειτουργικά έξοδα και στρατηγικές επενδύσεις, συμπεριλαμβανομένου του πρόσφατα λανσαρισμένου έργου blockchain Layer-1, Arc. Τα αποτελέσματα του δεύτερου τριμήνου υπογράμμισαν επίσης την ανάπτυξη στην κυκλοφορία του USDC αλλά επεσήμαναν τα συνεχιζόμενα κόστη ενσωμάτωσης για την ανάπτυξη του πρωτοκόλλου.

Η μετοχή της Circle διαπραγματεύεται μεταξύ 154 και 160 δολαρίων σε συνεδρίες μετά το κλείσιμο από την IPO, η οποία είδε την τιμή να αυξάνεται από τα 31 δολάρια της εισαγωγικής τιμής σε ιστορικό υψηλό των 299 δολαρίων. Η πτώση μετά την προσφορά αντιπροσωπεύει σχεδόν 50% υποχώρηση από τα κορυφαία επίπεδα αλλά διατηρεί πενταπλή αύξηση σε σχέση με την τιμή της IPO.

Οι αναλυτές της αγοράς υποστηρίζουν ότι η δευτερεύουσα πώληση προσφέρει ρευστότητα στους πρώιμους επενδυτές και μπορεί να σταθεροποιήσει τους όγκους συναλλαγών, αλλά εγείρει επίσης ανησυχίες σχετικά με τις αποχωρήσεις εσωτερικών και τις πιέσεις στην αξιολόγηση. Οι μέτοχοι θα παρακολουθούν τη χρήση των εσόδων, ιδιαίτερα τη χρηματοδότηση για υποδομές και πρωτοβουλίες συμμόρφωσης.

Η προσφορά ακολουθεί μια ευρύτερη τάση εταιρειών ψηφιακών περιουσιακών στοιχείων που προσφεύγουν στις δημόσιες αγορές για τη χρηματοδότηση της επέκτασης, με παραδείγματα όπως οι Coinbase και MicroStrategy. Οι παρατηρητές σημειώνουν ότι οι δευτερεύουσες πωλήσεις μετοχών μπορούν να επαναπροσδιορίσουν τις προσδοκίες των επενδυτών, ειδικά όταν οι εκδότες αναφέρουν σημαντικές τριμηνιαίες ζημίες εν μέσω εξελισσόμενων ρυθμιστικών περιβαλλόντων.

Σχόλια (0)