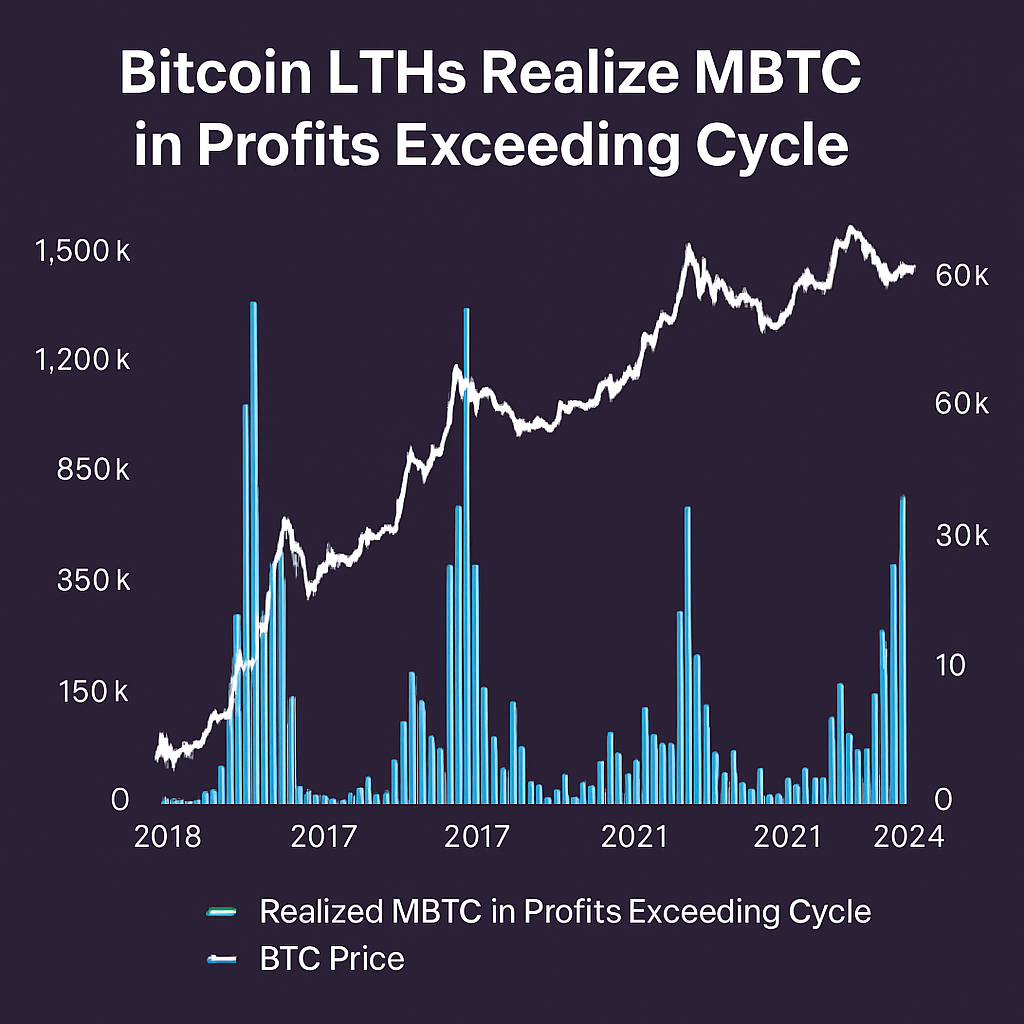

Οι μακροχρόνιοι κάτοχοι (LTHs) του Bitcoin, οριζόμενοι ως τα πορτοφόλια που διατηρούν θέσεις χωρίς διακοπή για τουλάχιστον 155 ημέρες, έχουν πραγματοποιήσει κέρδη 3,27 εκατομμυρίων BTC από τις αρχές του 2024. Σύμφωνα με την πλατφόρμα ανάλυσης on-chain Glassnode, αυτό το σύνολο υπερβαίνει τα συνολικά πραγματοποιημένα κέρδη ολόκληρου του κύκλου του 2021 και κατατάσσεται ως το δεύτερο υψηλότερο στην ιστορία του Bitcoin μετά τα 3,93 εκατομμύρια BTC που πραγματοποιήθηκαν στην άνοδο του 2016–2017. Αυτό το επίπεδο ρευστοποίησης κερδών υπογραμμίζει μια σημαντική περιστροφή κεφαλαίων από μακροχρόνιες αδρανείς διευθύνσεις προς την αγορά ρευστότητας καθώς οι τιμές ανέβηκαν πάνω από προηγούμενα επίπεδα αντίστασης, σηματοδοτώντας μια καθοριστική αλλαγή στη συμπεριφορά των πωλητών.

Η μεθοδολογία για τον εντοπισμό των LTH διαχωρίζει τις διευθύνσεις ανά ηλικία νομισμάτων, εξαιρώντας πορτοφόλια που έχουν μετακινήσει BTC εντός των τελευταίων 155 ημερών. Αυτή η προσέγγιση απομονώνει τους επενδυτές με ανθεκτικές πεποιθήσεις και καταγράφει γεγονότα κερδοφορίας που προκύπτουν από μακροχρόνιες στρατηγικές συσσώρευσης. Κατά την περίοδο μέτρησης, περίπου 80.000 BTC προήλθαν από αδρανή αποθέματα και προσφέρθηκαν σε μεγάλες εμπορικές πλατφόρμες, ενώ επιπλέον 26.000 BTC εμφανίστηκαν σε παλαιότερα πορτοφόλια, αντανακλώντας μια σκόπιμη απελευθέρωση προσφοράς από έμπειρους κατόχους. Αυτές οι επανενεργοποιήσεις συνέπεσαν με ρεκόρ ροών προς τα spot BTC ETFs, τα οποία έχουν πλέον ξεπεράσει τα 4,16 δισεκατομμύρια δολάρια σε περιουσιακά στοιχεία υπό διαχείριση παγκοσμίως, επισημαίνοντας περαιτέρω τους θεσμικούς κανάλια για την αποκόμιση κερδών.

Η συγκριτική ανάλυση διαμέσου των δυναμικών των κύκλων αποκαλύπτει εξελισσόμενα προφίλ βάθους αγοράς και μεταβλητότητας. Το 2021, τα πραγματοποιημένα κέρδη συγκεντρώθηκαν γύρω στα 3,0 εκατομμύρια BTC αλλά ακολούθησαν από πιο απότομες και αιφνίδιες διορθώσεις τιμών καθώς συγκεντρωτικά γεγονότα πωλήσεων υπερφόρτωσαν τις δεξαμενές ρευστότητας. Αντιθέτως, η τρέχουσα κατανομή των πραγματοποιημένων BTC φαίνεται πιο ομαλή, υποστηριζόμενη από ευρύτερη συμμετοχή στην αλυσίδα και την επέκταση ρυθμιζόμενων παραγώγων και οχημάτων ETF. Αυτή η ωρίμανση έχει μετριάσει τις ακραίες πτώσεις, υποδεικνύοντας μια αναδυόμενη τάση πιο ομαλών φάσεων συγκέντρωσης τιμών αντί για απότομες γεγονότα παραίτησης.

Τα χρηματιστηριακά κεφάλαια (ETFs) έχουν διαδραματίσει διπλό ρόλο σε αυτόν τον κύκλο, τόσο απορροφώντας την πωλητική πίεση όσο και παρέχοντας δομημένες εξόδους ρευστότητας. Οι ενέσεις ρευστότητας που επιτρέπονται από τα ETFs έχουν μειώσει τον άμεσο αρνητικό αντίκτυπο στις spot αγορές, ακόμα και όταν οι LTHs απελευθέρωσαν νομίσματα για κέρδη. Επιπλέον, δεδομένα υψηλής συχνότητας στην αλυσίδα δείχνουν ότι τα καθαρά αποθέματα ανταλλαγής παραμένουν κοντά σε πολυετή χαμηλά, ενισχύοντας τη θεωρία ότι η θεσμική ζήτηση συνεχίζει να αντισταθμίζει την πραγματοποιημένη προσφορά. Μετρήσεις κλίματος αγοράς, συμπεριλαμβανομένων των επιτοκίων χρηματοδότησης και ανοιχτού ενδιαφέροντος σε διαρκή συμβόλαια, επιβεβαιώνουν περαιτέρω τη διατηρημένη ανοδική θέση παρά την αυξημένη ρευστοποίηση κερδών.

Με Blick στο μέλλον, η παρακολούθηση της αναλογίας πραγματοποιημένων προς μη πραγματοποιημένα κέρδη, συχνά αναφερόμενη ως MVRV, θα είναι κρίσιμη για την πρόβλεψη σημείων στροφής. Μια παρατεταμένη άνοδος των πραγματοποιημένων κερδών πέρα από τα ιστορικά πρότυπα κύκλων μπορεί να υποδηλώνει φάση όψιμης διανομής, ενώ η σταθεροποίηση ή πτώση μπορεί να δείχνει εξάντληση της ρευστοποίησης και την έναρξη νέας συσσώρευσης. Επενδυτές και αναλυτές παρακολουθούν στενά δείκτες στην αλυσίδα, όπως ο Δείκτης Κερδών Κόστους Εξόδου (SOPR) και η καθαρή αλλαγή θέσης των cohorts LTH, για να εκτιμήσουν αν το Bitcoin εισέρχεται σε φάση συγκέντρωσης ή ετοιμάζεται για περαιτέρω άνοδο.

Συνοψίζοντας, το πρωτοφανές επίπεδο κερδών που έχουν πραγματοποιήσει οι μακροχρόνιοι κάτοχοι αυτόν τον κύκλο επιβεβαιώνει τόσο την κλίμακα της αύξησης της τιμής του Bitcoin όσο και την ικανότητα της αγοράς να απορροφήσει σημαντική προσφορά μέσω διαφοροποιημένων μηχανισμών ρευστότητας. Καθώς ο κλάδος συνεχίζει να καινοτομεί με νέα χρηματοοικονομικά εργαλεία και να εμβαθύνει τη θεσμική συμμετοχή, η αλληλεπίδραση μεταξύ συμπεριφορών ρευστοποίησης κερδών και αναδυόμενων καναλιών ζήτησης θα διαμορφώσει τη μεταβαλλόμενη δομή της αγοράς Bitcoin και θα ενημερώσει τη στρατηγική τοποθέτηση για όλους τους συμμετέχοντες.

Σχόλια (0)