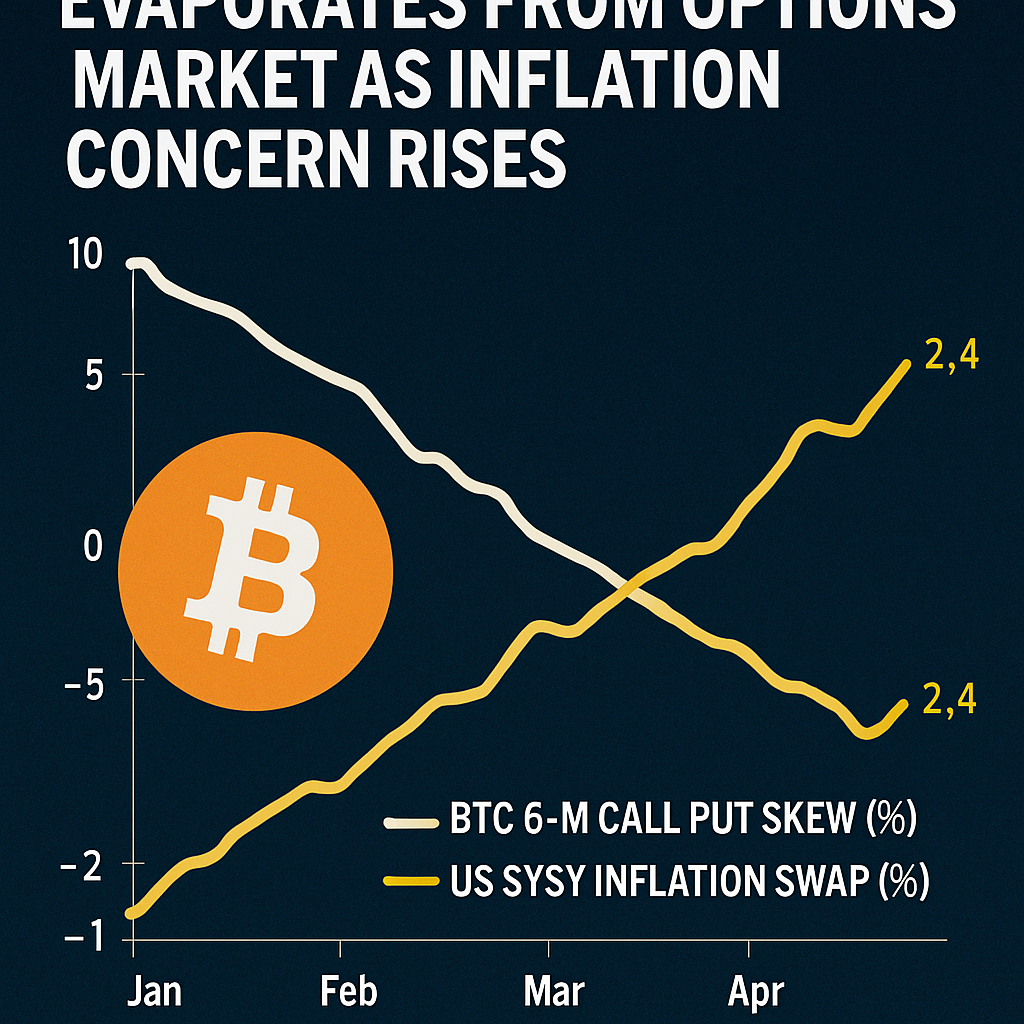

Datos recientes de las opciones de Bitcoin listadas en Deribit revelaron que el sesgo de volatilidad implícita a 180 días—que mide la prima de las opciones call fuera del dinero sobre las put—se ha desplomado hasta cerca de cero, marcando un alejamiento de la posición alcista extendida que dominó gran parte del año. Este cambio refleja una perspectiva neutral para el precio de Bitcoin más allá de los próximos seis meses, sugiriendo que los participantes del mercado se están cubriendo contra riesgos bajistas inesperados en lugar de buscar una exposición asimétrica al alza. Históricamente, reinicios similares han precedido a grandes reversiones de tendencia, subrayando la importancia de monitorear la dinámica del sesgo como un barómetro del sentimiento a largo plazo.

Analistas del mercado en BloFin y Amberdata señalaron una confluencia de factores macroeconómicos que impulsan el cambio de sentimiento. El gasto personal core aumentó más de lo anticipado en junio, mientras que los recientes datos de nóminas no agrícolas decepcionaron, alimentando preocupaciones de que una inflación persistente pueda retrasar las reducciones de tasas de la Reserva Federal. Presiones adicionales en la cadena de suministro—provocadas por renovadas tensiones comerciales y medidas arancelarias—han introducido mayor incertidumbre, llevando a los traders profesionales a buscar opciones put protectoras o a reducir exposiciones alcistas en calls. Según investigaciones de JPMorgan, las elevadas proyecciones de inflación podrían prolongar la política monetaria restrictiva hasta finales de 2025, complicando los flujos tradicionales de riesgo hacia activos de alta beta como Bitcoin.

En la sala de operaciones de opciones, la actividad en productos estructurados también ha influido en el comportamiento del sesgo. Las estrategias de covered call, populares entre fondos que buscan rendimiento, implican vender opciones call por encima de niveles clave de strike para generar ingresos por primas, suprimiendo así la volatilidad implícita de las calls en relación con las puts. Esta presión mecánica de venta, combinada con compras selectivas de puts por asignadores aversos al riesgo, ha neutralizado el sesgo. Notablemente, el interés abierto en opciones put de vencimiento lejano aumentó un 20% en la semana, indicando una creciente demanda de protección a la baja más allá del horizonte de tres meses.

Los indicadores técnicos en el mercado spot han reflejado la cautela del mercado de opciones. Bitcoin probó soporte cerca de $112,000, su mínimo en tres meses, antes de rebotar alrededor de $114,000 con volumen mixto. Los participantes del mercado destacaron que tales retrocesos a menudo ofrecen oportunidades de compra si los vientos macroeconómicos se estabilizan. Eventos clave en el horizonte incluyen los informes del Índice de Precios al Consumidor y del Índice de Precios al Productor de julio, así como el próximo ISM de servicios no manufactureros, que podrían provocar una volatilidad renovada. Los traders examinarán estos datos en busca de pistas sobre la trayectoria de política de la Fed, determinando si Bitcoin puede recuperar un impulso alcista sostenido o enfrentar una consolidación prolongada en los próximos meses.

Comentarios (0)