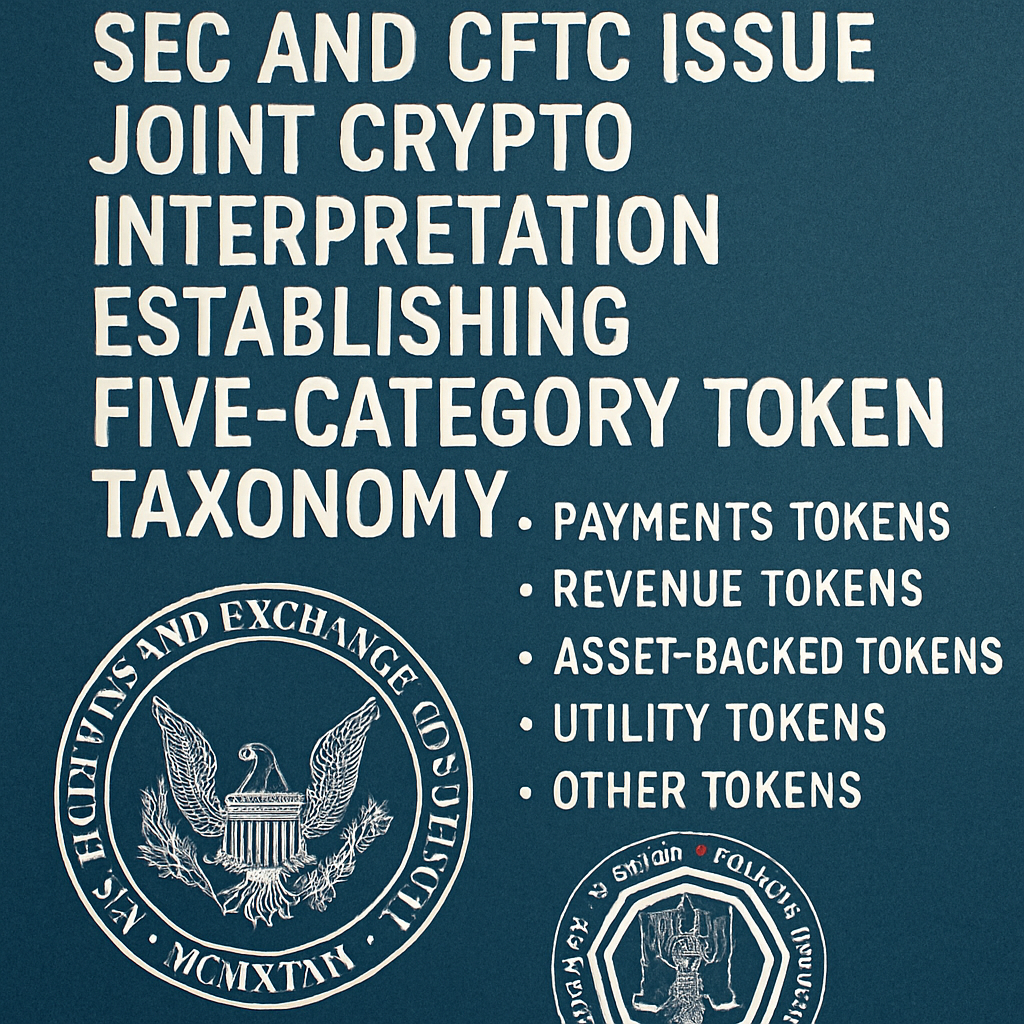

Resumen de la Interpretación Conjunta

El 17 de marzo de 2026, la Comisión de Bolsa y Valores de EE. UU. (SEC) y la Comisión de Comercio de Futuros de Mercancías (CFTC) publicaron una resolución interpretativa conjunta que clarifica la aplicación de las leyes federales de valores y de mercancías a los criptoactivos. La taxonomía de cinco categorías define las clases de activos como commodities digitales, coleccionables digitales, herramientas digitales, stablecoins conformes a la Ley GENIUS y valores digitales, alineando la jurisdicción regulatoria y reduciendo la incertidumbre de clasificación para los participantes del mercado.

Elementos clave de la taxonomía

Los criptoactivos digitales incluyen activos programáticos como Bitcoin, Ether, tokens de gobernanza y aquellos que derivan su valor de la oferta y la demanda en lugar de esfuerzos gerenciales. Los coleccionables abarcan tokens no fungibles y artículos similares. Las herramientas engloban tokens de funciones prácticas como credenciales y membresías. Los stablecoins de pago permitidos quedan exentos de la clasificación de valores conforme a la Ley GENIUS. Los valores digitales siguen estando sujetos a los criterios de la prueba Howey, independientemente de que la emisión sea en cadena o fuera de la cadena.

Análisis de contratos de inversión

La interpretación afirma que el estatus de valores puede ser transitorio y específico de los hechos. La minería de prueba de trabajo, la prueba de participación y el staking líquido se caracterizan como actividades ministeriales excluidas del análisis de Howey. El wrapping de activos que no son valores y los airdrops de tokens se consideran igualmente no valores, ya que ninguno implica la inversión de dinero en una empresa común con expectativas de ganancias derivadas de esfuerzos de terceros.

Implicaciones para la industria

Los gestores de fondos cripto, emisores de tokens, custodios, intercambios, operadores DeFi y proveedores de billeteras deben realizar evaluaciones de taxonomía de sus tenencias y ofertas. Los materiales de marketing, documentos técnicos y comunicaciones deben revisarse para garantizar la ausencia de representaciones de contratos de inversión. Los proyectos que alcancen madurez y descentralización de la red pueden calificar para cesar el estatus de valores bajo los criterios especificados.

Contexto histórico

La Interpretación se basa en el Informe DAO de 2017 de la SEC y las observaciones de Hinman de 2018. Las acciones de aplicación de la ley bajo la administración anterior se centraron en ofertas no registradas de tokens distintos de Bitcoin y Ether. Las aprobaciones formales de productos ETF al contado de Bitcoin y Ether, bajo la presidencia de Atkins, influyeron aún más en las posiciones de la agencia previas al lanzamiento conjunto.

Regulación futura

En la Cumbre de Blockchain 2026 de Digital Chamber, la presidenta de la SEC Atkins, esbozó un marco normativo próximo denominado “Regulación de Criptoactivos”. Las medidas propuestas incluyen una exención temporal para startups, rutas de registro personalizadas para valores digitales y disposiciones de refugio seguro. Se esperan propuestas formales en breve, y las partes interesadas deberían vigilar el expediente de elaboración de normas de la SEC.

Consideraciones legislativas y judiciales

La Interpretación entra en vigor a partir de su publicación en el Registro Federal, pero podría enfrentar desafíos judiciales como una declaración no normativa. La aprobación de H.R. 3633, la Digital Asset Market Clarity Act de 2025, permanece pendiente en el Senado. La claridad legislativa es esencial para garantizar la vigencia futura del marco y solidificar los roles de la agencia sobre los mercados de criptoactivos.

Comentarios (0)