Aumento de la volatilidad y tendencias estacionales

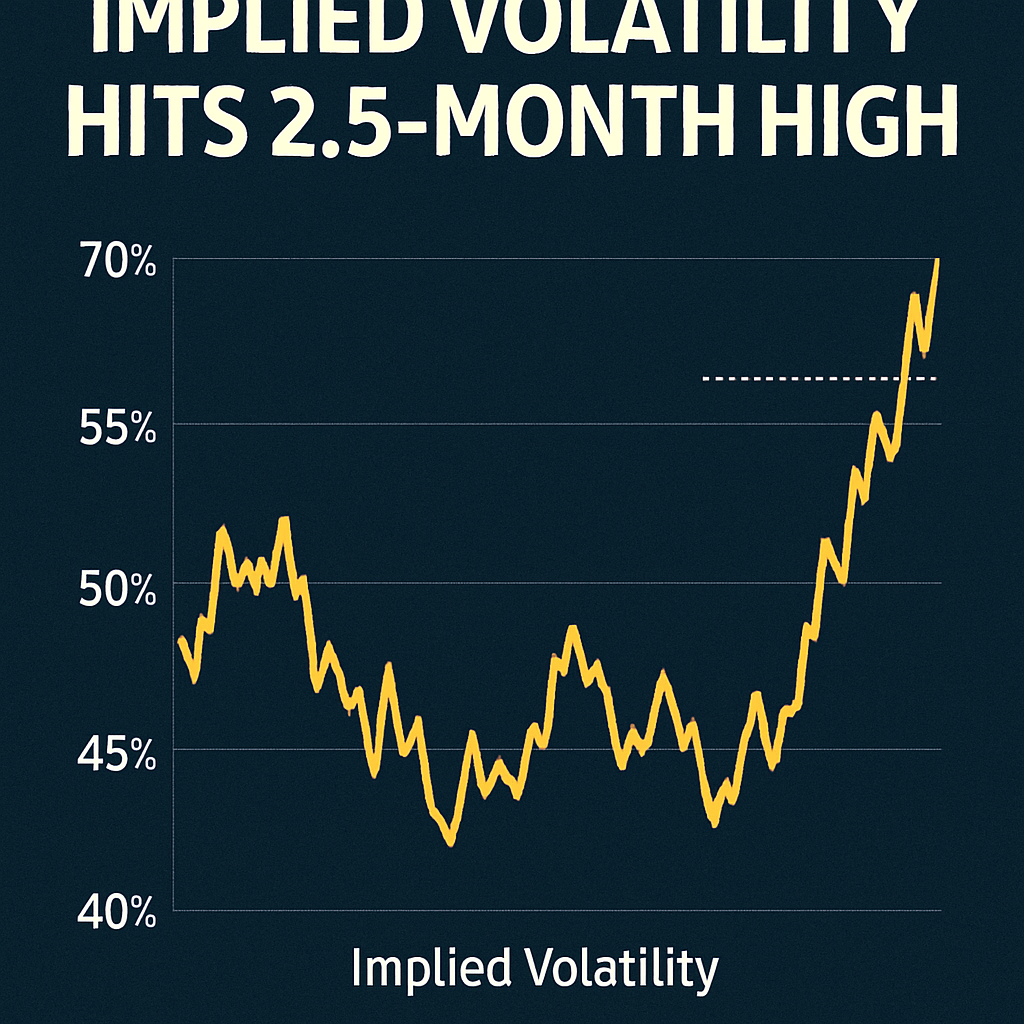

El índice de volatilidad implícita de Bitcoin, que refleja las oscilaciones de precios esperadas derivadas de la valoración de opciones, se disparó a más del 42%, el nivel más alto desde finales de agosto. Datos del índice Volmex de TradingView muestran un patrón estacional claro, con picos de IV a mediados de octubre que suelen preceder una apreciación significativa del precio. Históricamente, la segunda mitad de octubre y el mes de noviembre registran rendimientos promedio al contado del 6% y de más del 45%, respectivamente.

Dinámica del mercado de opciones

La volatilidad elevada ha impulsado un mayor volumen de contratos de opciones de Bitcoin. El interés abierto en opciones con precio de ejercicio en el dinero y fuera del dinero creció en más de un 20% en la última semana, señalando una toma de posiciones más intensa antes de eventos macroeconómicos clave. Los operadores se han volcado en straddles y spreads de compra para aprovechar el impulso de precios anticipado.

Contexto histórico y análisis

CoinDesk Research informa que la configuración de volatilidad de octubre de 2025 se parece mucho a los patrones observados en 2023. En ambos periodos, la volatilidad implícita aumentó junto con rupturas de precios solo para enfriarse brevemente antes de una recuperación sostenida. La alineación de métricas de acumulación en cadena y la posición en derivados sugiere que las condiciones actuales son compatibles con una continuación del alza.

Consideraciones de riesgo

Aunque la volatilidad implícita elevada puede señalar movimientos direccionales fuertes, también implica una mayor incertidumbre. Los participantes del mercado deben sopesar las posibles caídas frente a las ganancias esperadas, especialmente ante los vientos macroeconómicos adversos en curso. Los compradores institucionales podrían preferir cubrir su exposición con estructuras de opciones protectoras.

Perspectivas y implicaciones estratégicas

Con las expectativas de volatilidad altas, los operadores estratégicos podrían emplear spreads de calendario para beneficiarse de una contracción potencial de la IV tras el movimiento de precios. Los tenedores al contado podrían considerar comprar calls muy en el dinero para aprovechar el sesgo direccional. A medida que se acerca la fortaleza estacional histórica, posicionarse antes de anuncios importantes podría generar rendimientos asimétricos.

Comentarios (0)