Los índices de volatilidad para las principales clases de activos se han contraído bruscamente mientras los participantes del mercado anticipan el próximo discurso del presidente de la Reserva Federal, Jerome Powell, en el Simposio de Jackson Hole. La reducción de la volatilidad refleja expectativas generalizadas de un nuevo relajamiento monetario en septiembre.

La volatilidad implícita a 30 días de Bitcoin, medida por indicadores del sector como BVIV y DVOL, ha caído a alrededor del 36%, niveles no vistos desde mediados de 2023. Esta caída paralela con una disminución en el Índice de Volatilidad del Oro del CME (GVZ), que ha bajado al 15,22%, su punto más bajo desde enero, subrayando la tranquilidad entre mercados.

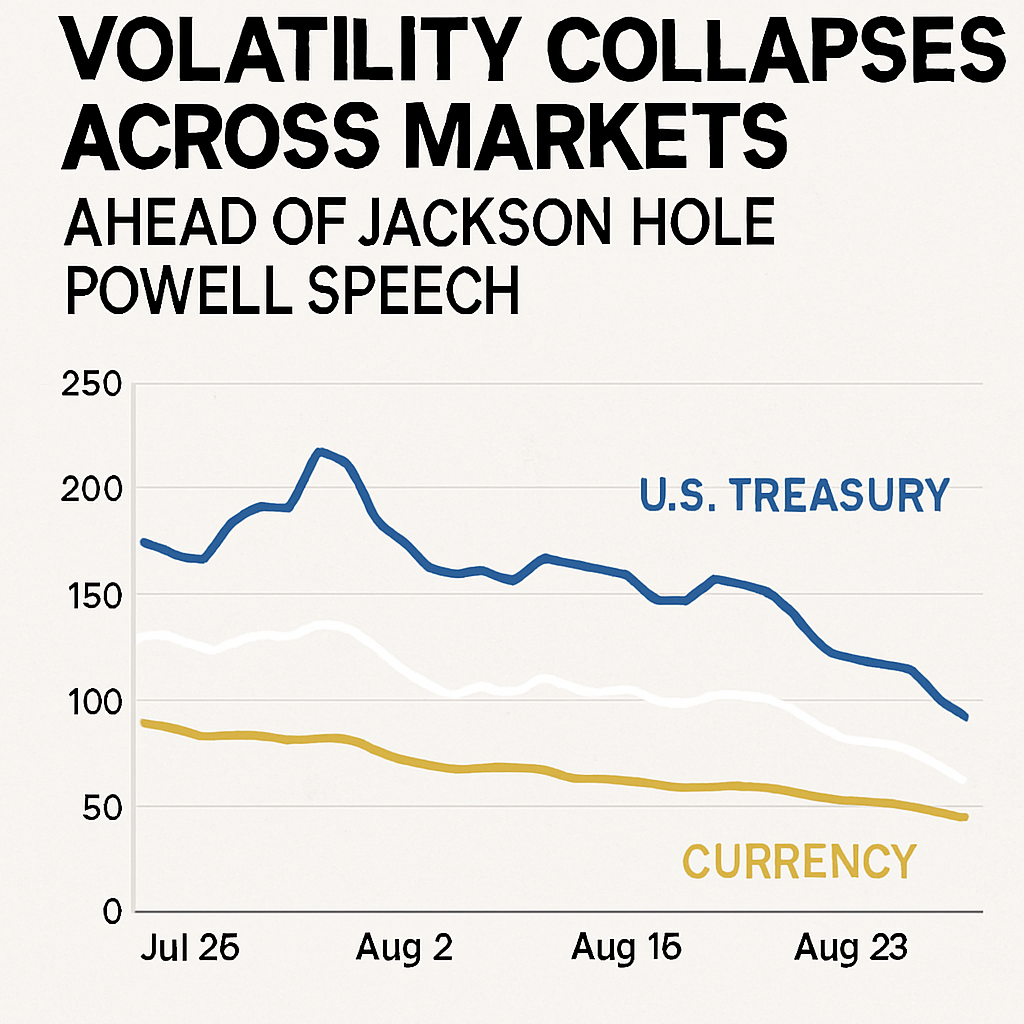

Además, la volatilidad implícita del Tesoro, seguida por el índice MOVE, ha alcanzado un mínimo de 3,5 años cerca del 76%, mientras que el VIX — el"medidor del miedo" de Wall Street — bajó por debajo del 14%. Las principales divisas como EUR/USD han mostrado una compresión similar, señalando una complacencia generalizada antes de anuncios clave de política.

El consenso del mercado anticipa un recorte de la tasa de 25 puntos básicos en la reunión de la Fed de septiembre, impulsado por la desinflación persistente y la desaceleración de los indicadores de crecimiento. Sin embargo, algunos estrategas advierten que el alivio desde niveles restrictivos aún podría dejar las tasas reales positivas, potencialmente frenando el crecimiento más que en ciclos previos y desafiando el delicado equilibrio entre acomodación y restricción.

Observadores seudo-anónimos han señalado que el entorno actual difiere de las caídas de volatilidad impulsadas por crisis, ya que los bancos centrales están recortando desde tasas altas en lugar de mínimos de emergencia. Esta dinámica podría remodelar la transmisión de la política monetaria a través de los mercados, con participantes de renta variable, bonos y criptoajustando sus posiciones en consecuencia.

A pesar de la calma, voces contrarias advierten que la complacencia extrema puede presagiar picos repentinos de volatilidad. Los diferenciales de bonos corporativos se han estrechado a niveles no vistos desde 2007, y las tensiones comerciales globales junto con lecturas de inflación más persistentes representan riesgos latentes que podrían revertir rápidamente las condiciones de baja volatilidad.

Analistas de bancos importantes, incluyendo Goldman Sachs, han recomendado estrategias de cobertura para protegerse contra posibles caídas, dada la convergencia atípica de baja volatilidad y precios elevados de activos. Destacan que los periodos de baja volatilidad han sentado históricamente las bases para cambios bruscos en el mercado.

En los mercados cripto, las caídas en volatilidad en forma de escamas de dragón han estado acompañadas por niveles récord en los precios de Bitcoin y Ether. Los operadores monitorean señales on-chain y off-chain en busca de indicios de estrés de liquidez, conscientes de que la complacencia de hoy puede amplificar la turbulencia de mañana.

Con las declaraciones de Powell listas para influir en las expectativas del próximo ciclo de política, la dinámica de la volatilidad permanecerá en foco. Los participantes del mercado buscan conciliar la calma actual con el potencial aumento de volatilidad en torno a eventos macro clave, subrayando la importancia de una gestión dinámica del riesgo.

A medida que se acerca el Simposio de Jackson Hole, la interacción evolutiva entre las perspectivas políticas y la volatilidad podría remodelar las posiciones a través de las clases de activos, resaltando tanto las oportunidades como los riesgos de un entorno de mercado tranquilo.

Comentarios (0)