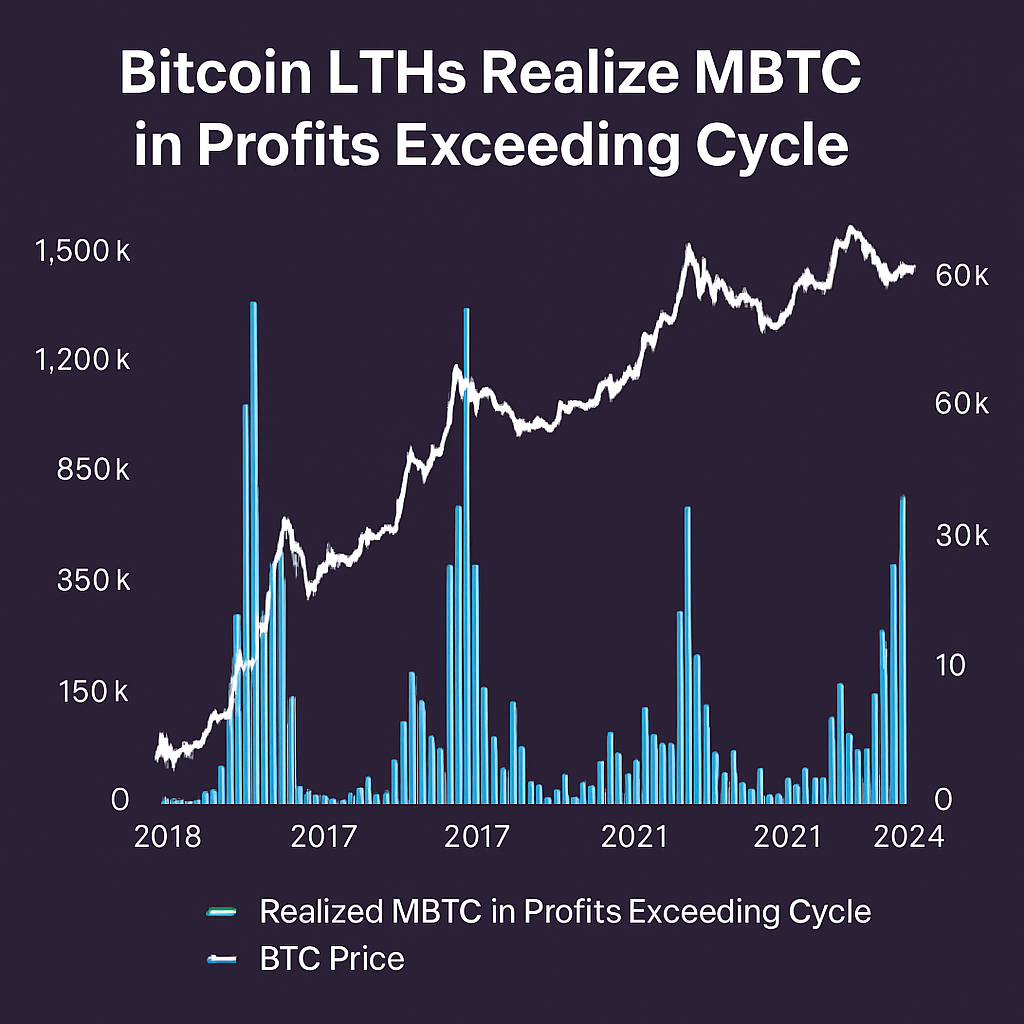

Bitcoini pikaajalised hoidjad (LTH-d), keda defineeritakse kui rahakotte, mis on positsioone katkestamatult hoidnud vähemalt 155 päeva, on alates 2024. aasta algusest realiseerinud 3,27 miljonit BTC kasumina. Ahelaanalüüsi platvormi Glassnode andmetel ületab see summa kogu 2021. aasta pullitsükli realiseeritud kasumeid ning on ajaloo teisel kohal pärast 2016.–2017. aasta rallil realiseeritud 3,93 miljonit BTC. Sellise kasumi võtmise tase rõhutab märkimisväärset kapitali ringlust pikka aega passiivseteks jäänud aadressidelt turulikviidsusesse, kui hinnad tõusid varasemate vastupanutasemete kohale, märkides müüjakäitumise pöördepunkti.

LTH-de tuvastamise metoodika põhineb müntide vanusel, välistades rahakotid, mis on viimase 155 päeva jooksul BTC liigutanud. See lähenemine eristab investorid, kellel on püsivad veendumused, ja tabab kasumisündmusi, mida ajendab pikaajaline kogumisstrateegia. Mõõteperioodi jooksul tuli umbes 80 000 BTC passiivsetest hoidlatesse ja toodi suurematele kauplemisplatvormidele, samas kui veel 26 000 BTC ilmus vanades rahakottides, mis peegeldab teadlikku pakkumise vabastamist kogenud hoidjatelt. Need taasaktiveerimised on juhtunud rekordiliste sissevooludega spot-BTC ETF-idesse, mille hallatavad varad on nüüd globaalselt ületanud 4,16 miljardit dollarit, rõhutades täiendavalt institutsionaalsete kanalite rolli kasumi realiseerimisel.

Tsüklilise dünaamika võrdlev analüüs paljastab turu sügavuse ja volatiilsuse profiilide muutumine. 2021. aastal kogunes realiseeritud kasum umbes 3,0 miljonit BTC, kuid sellele järgnesid teravad ja järsud hinnakorrektsioonid, kui kontsentreeritud müügisündmused üle ujutasid likviidsusvarud. Vastupidiselt paistab praegune realiseeritud BTC jaotus olevat ühtlasem, mida aitavad laiemad ahela osalus ja reguleeritud derivaatide ning ETF-ide laiendamine. See küpsemine on leevendanud äärmuslikke langusi, viidates sujuvama hinnakonsolideerumise suundumusele selle asemel, et toimuksid ägedad kapituleerumissündmused.

Börsil kaubeldavad fondid on selles tsüklis mänginud kahte rolli – nii müügirõhu neelamist kui ka struktureeritud väljumiste pakkumist. ETF-ide likviidsussüsted on leevendanud kohest langusmõju spot-turgudele, isegi kui LTH-d on münte kasumi saamiseks vabastanud. Lisaks näitavad kõrgsageduslikud ahela andmed, et netovara börsil on endiselt mitmeaastaste madalate tasemete lähedal, toetades hüpoteesi, et institutsionaalne nõudlus kompenseerib realiseeritud pakkumist. Turutunne, sealhulgas finantseerimisintressimäärad ja avatud intress alalistes futuurilepingutes, kinnitavad jätkuvat pullituru positsioneerimist vaatamata suurenenud kasumi võtmisele.

Edasiseks jälgimiseks on kriitiline realiseeritud ja realiseerimata kasumi suhe, mida sageli nimetatakse MVRV-ks, et ennustada pöördepunktide saabumist. Pikaajaline realiseeritud kasumi suurenemine ajaloolistest tsükli normidest võiks tähendada hilise faasi jaotust, samas kui stabiliseerumine või langus võib viidata kasumi võtmise ammendumisele ja uue kogumise algusele. Investorid ja analüütikud jälgivad hoolikalt ahelaindikaatoreid nagu kulutatud väljundi kasumisuhte (SOPR) ja LTH koortide netopositsiooni muutust, et hinnata, kas Bitcoin siseneb konsolideerumise faasi või valmistub edasiseks tõusuks.

Kokkuvõttes kinnitab selle tsükli ajal pikkade hoidjate poolt realiseeritud enneolematult suur kasum nii Bitcoini hinna tõusu ulatust kui ka turu suutlikkust absorbeerida märkimisväärset pakkumist mitmekesistatud likviidsusmehhanismide kaudu. Kuna tööstus jätkab uute finantsinstrumentide väljatöötamist ja institutsionaalse osaluse süvendamist, kujundab kasumi võtmise käitumine koos uute nõudluskanalitega Bitcoini turu arenevat struktuuri ning annab strateegilise suunise kõigile osalejatele.

Kommentaarid (0)