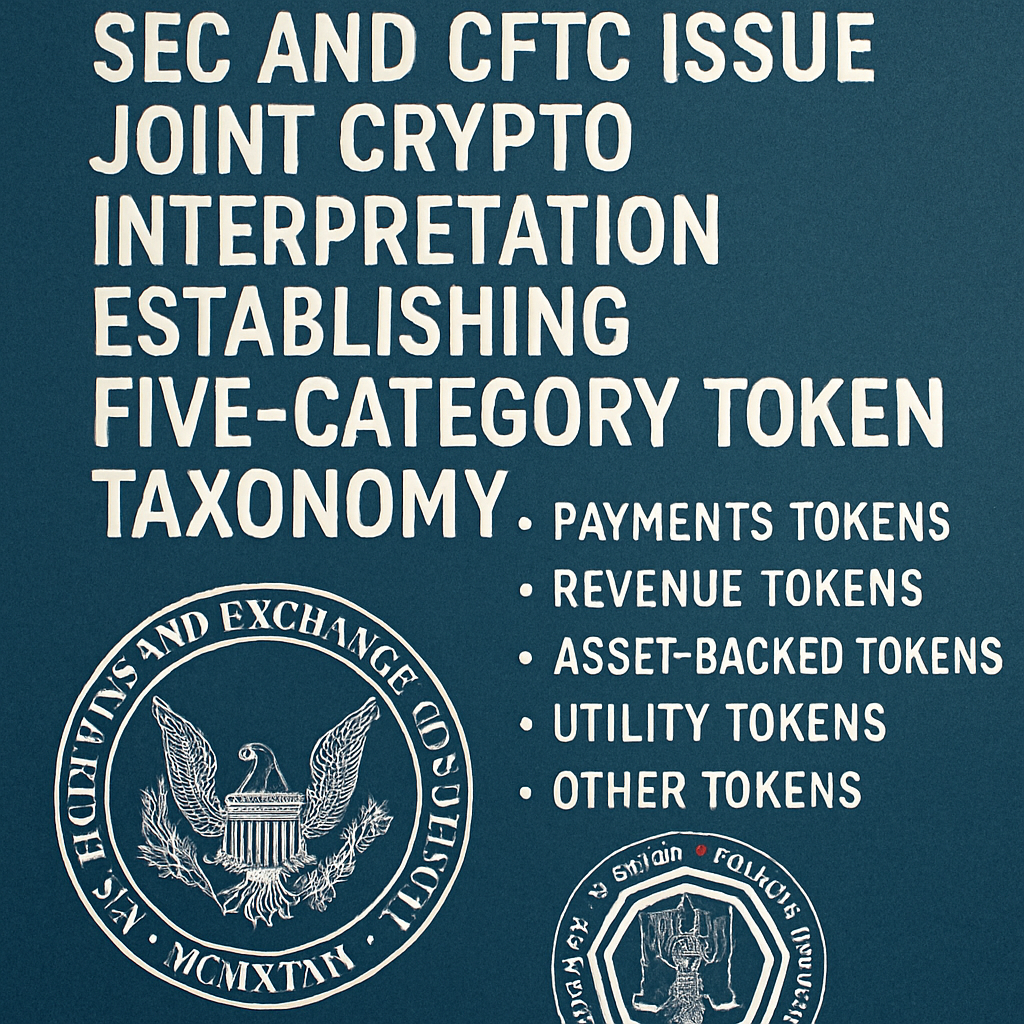

Aperçu de l'interprétation conjointe

Le 17 mars 2026, la Securities and Exchange Commission (SEC) et la Commodity Futures Trading Commission (CFTC) ont publié un avis interprétatif conjoint clarifiant l'application des lois fédérales sur les valeurs mobilières et les matières premières aux actifs cryptographiques. La taxonomie en cinq catégories définit les classes d'actifs comme des commodités numériques, des objets de collection numériques, des outils numériques, des stablecoins conformes à la GENIUS Act et des valeurs mobilières numériques, alignant les compétences réglementaires et réduisant l'incertitude de classement pour les participants du marché.

Éléments clés de la taxonomie

Les matières numériques comprennent des actifs programmatiques tels que Bitcoin, Ether, les jetons de gouvernance et ceux dont la valeur provient de l'offre et de la demande plutôt que d'efforts managériaux. Les objets de collection couvrent les jetons non fongibles et des articles similaires. Les outils englobent des jetons à fonction pratique tels que les identifiants et les adhésions. Les stablecoins de paiement autorisés sont exemptés de classification en valeurs mobilières en vertu de la GENIUS Act. Les valeurs mobilières numériques restent soumises aux critères du test de Howey, quelle que soit l'émission sur chaîne ou hors chaîne.

Analyse du contrat d’investissement

L'avis précise que le statut de valeurs mobilières peut être transitoire et dépendant des faits. Le minage par preuve de travail (PoW), la preuve d'enjeu (PoS) et le staking liquide sont décrits comme des activités purement administratives exclues de l’analyse de Howey. L'encapsulation d'actifs qui ne constituent pas des valeurs mobilières et les airdrops de jetons sont également considérés comme non-valeurs mobilières, car aucun de ces éléments n'implique un investissement d'argent dans une entreprise commune avec des attentes de profits issus d'efforts d'un tiers.

Implications pour l'industrie

Les gestionnaires de fonds cryptos, les émetteurs de jetons, les dépositaires, les bourses, les opérateurs DeFi et les fournisseurs de portefeuilles doivent effectuer des évaluations taxonomiques de leurs avoirs et de leurs offres. Le matériel marketing, les livres blancs et les communications doivent être examinés pour assurer l'absence de représentations de contrat d'investissement. Les projets qui atteignent maturité du réseau et décentralisation peuvent être éligibles à cesser le statut de valeurs mobilières selon les critères spécifiés.

Contexte historique

L'interprétation s'appuie sur le rapport DAO de 2017 de la SEC et les remarques de Hinman de 2018. Les actions d'application sous l'administration précédente se sont concentrées sur des offres non enregistrées de jetons autres que Bitcoin et Ether. Les approbations officielles des ETFs au comptant Bitcoin et Ether sous la présidence d'Atkins ont en outre façonné les positions de l'agence en amont de la publication conjointe.

Élaboration future des règles

Lors du Sommet 2026 sur la blockchain de Digital Chamber, la présidente de la SEC, Atkins, a présenté un cadre d'élaboration de règles à venir intitulé « Regulation Crypto Assets ». Les mesures proposées comprennent une exonération temporaire pour les startups, des voies d'enregistrement sur mesure pour les valeurs mobilières numériques et des dispositions de safe harbor. Des propositions formelles sont attendues très prochainement, et les parties prenantes devraient suivre le dossier de réglementation de la SEC.

Considérations législatives et judiciaires

L'interprétation entrera en vigueur à partir de sa publication au Federal Register, mais peut faire l'objet de contestations judiciaires en tant que déclaration non normative. L'adoption de H.R. 3633, la Digital Asset Market Clarity Act de 2025, est en suspens au Sénat. La clarté législative est essentielle pour pérenniser le cadre et renforcer les rôles des agences sur les marchés des crypto-actifs.

Commentaires (0)