Hausse de la volatilité et tendances saisonnières

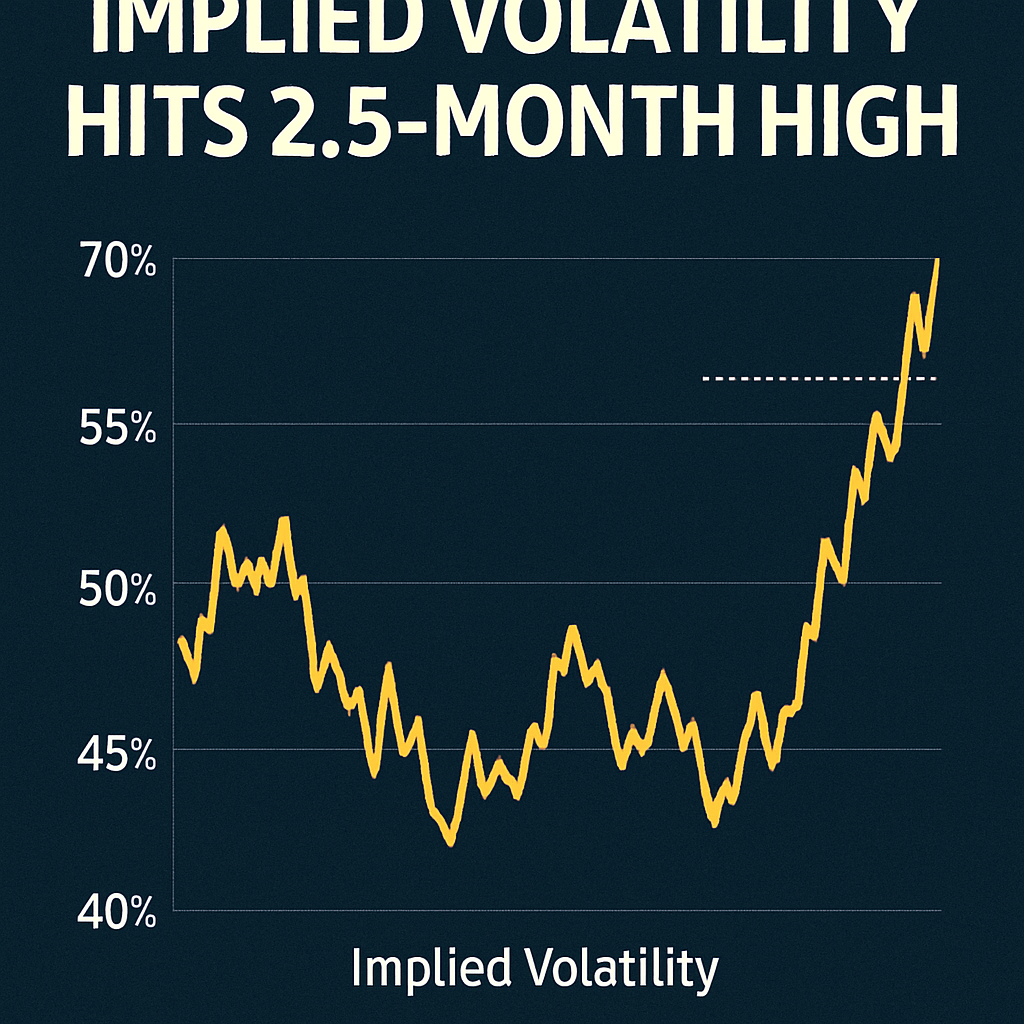

L’indice de volatilité implicite du Bitcoin, qui reflète les fluctuations de prix attendues issues de la tarification des options, a grimpé à plus de 42 %, au niveau le plus élevé depuis fin août. Les données de l’indice Volmex de TradingView montrent un schéma saisonnier clair, avec des pics de IV à la mi-octobre précédant généralement une appréciation marquée des prix. Historiquement, la seconde moitié d’octobre et le mois de novembre affichent des rendements au comptant moyens de 6 % et plus de 45 %, respectivement.

Dynamique du marché des options

Une volatilité élevée a entraîné des volumes accrus sur les contrats d’options Bitcoin. L’intérêt ouvert pour les strikes à la monnaie et hors de la monnaie a augmenté de plus de 20 % au cours de la semaine passée, signe d’un positionnement accru avant les événements macroéconomiques clés. Les traders ont misé sur des straddles et des spreads d’achat pour tirer parti de l’élan des prix attendu.

Contexte historique et analyse

CoinDesk Research rapporte que la configuration de la volatilité d’octobre 2025 ressemble fortement aux schémas observés en 2023. Dans les deux périodes, la volatilité implicite a augmenté parallèlement aux ruptures de prix pour ensuite retomber brièvement avant une reprise soutenue. L’alignement des métriques d’accumulation on‑chain et du positionnement des dérivés suggère que les conditions actuelles soutiennent une poursuite de la hausse.

Considérations de risque

Bien qu’une IV élevée puisse signaler des mouvements directionnels forts, elle implique aussi une plus grande incertitude. Les participants du marché devraient peser les baisses potentielles par rapport aux gains attendus, notamment face aux vents macroéconomiques persistants. Les acheteurs institutionnels pourraient préférer couvrir leur exposition avec des structures d’options protectrices.

Perspectives et implications stratégiques

Avec des attentes de volatilité élevées, les traders stratégiques pourraient employer des écarts calendaires pour profiter d’une contraction potentielle de l’IV après le mouvement de prix. Les détenteurs au comptant pourraient envisager d’acheter des calls profondément dans la monnaie pour tirer parti d’un biais directionnel. À l’approche d’une force saisonnière historique, se positionner avant les annonces majeures pourrait générer des rendements asymétriques.

Commentaires (0)