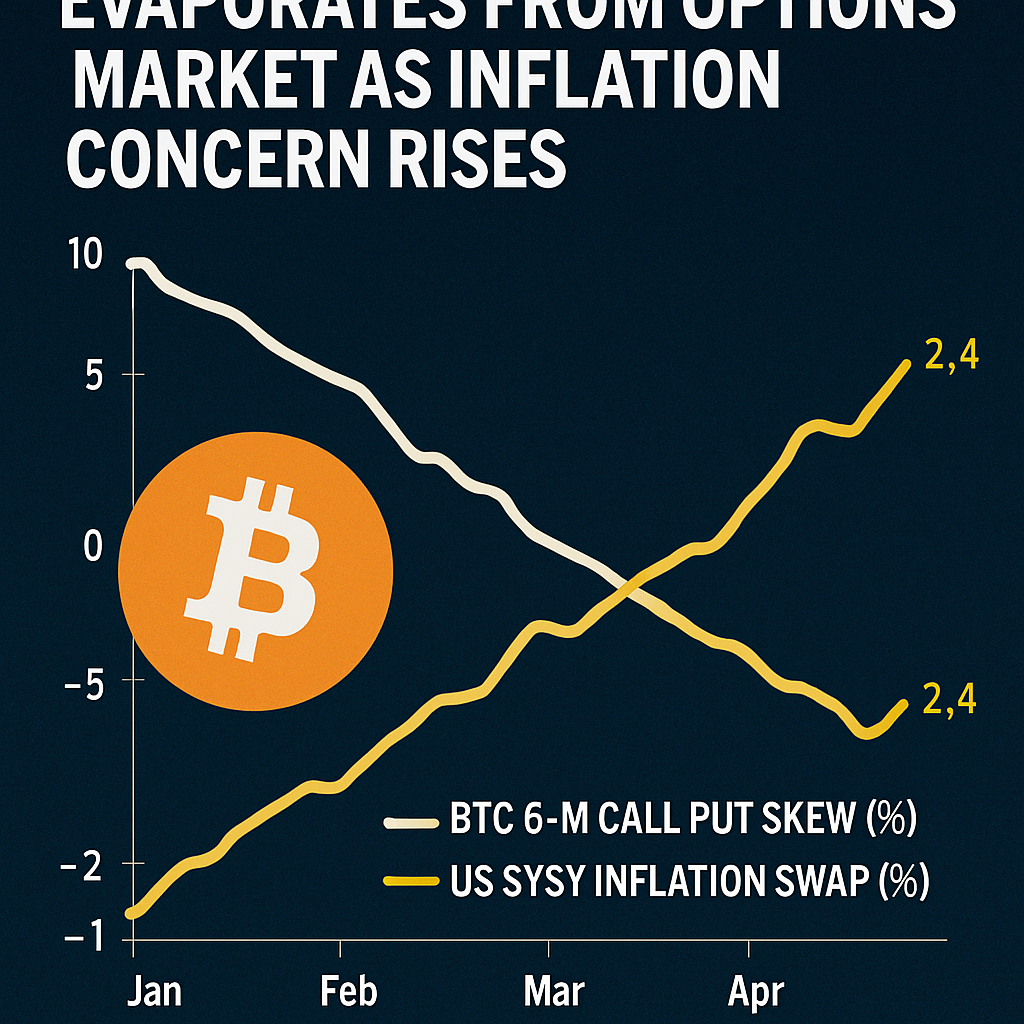

A Deribit által jegyzett Bitcoin opciókra vonatkozó legfrissebb adatok azt mutatják, hogy a 180 napos implicit volatilitás ferdeség – amely az out-of-the-money call opciók felárát méri a put opciókhoz képest – nullához közelít, ami eltérést jelez az év nagy részét uraló, kiterjedt bikapiaci pozíciózástól. Ez a változás semleges kilátást tükröz Bitcoin árfolyamára a következő hat hónapon túl, jelezve, hogy a piaci szereplők váratlan lefelé irányuló kockázatok elleni fedezést keresnek, nem pedig aszimmetrikus felfelé irányuló kitettséget. Történelmileg hasonló visszaállások nagyobb trendfordulókat előztek meg, aláhúzva a ferdeségi dinamikák hosszú távú hangulati indikátorként való nyomon követésének fontosságát.

A BloFin és Amberdata piaci elemzői több makrogazdasági tényező összeolvadására hívták fel a figyelmet, amelyek a hangulatváltozást okozták. A magánfogyasztási kiadások (Core Personal Consumption Expenditures) júniusban a vártnál nagyobb mértékben emelkedtek, miközben a nem mezőgazdasági bérmunkások adatai csalódást okoztak, ami aggodalmakat váltott ki a tartós infláció miatt, amely késleltetheti az amerikai jegybank (Federal Reserve) kamatcsökkentéseit. További ellátási lánc nyomások – amelyek a megújult kereskedelmi feszültségekből és vámintézkedésekből erednek – további bizonytalanságot vezettek be, arra ösztönözve a profi kereskedőket, hogy védelmi put opciókat keressenek vagy csökkentsék bullish call kitettségeiket. A JPMorgan kutatása szerint a magas inflációs előrejelzések meghosszabbíthatják a szigorított monetáris politikát 2025 végéig, megnehezítve a hagyományos kockázatvállalási folyamatokat magas bétájú eszközök, például a Bitcoin iránt.

Az opciós kereskedési területen a strukturált termékek aktivitása szintén befolyásolta a ferdeség viselkedését. A fedezett call stratégiák, amelyek népszerűek a hozamnövelésre törekvő alapok körében, call opciók eladását foglalják magukban a kulcsfontosságú árfolyam-szintek felett prémium bevétel generálása érdekében, ezzel nyomást gyakorolva a call opciók implicit volatilitására a put opciókhoz képest. Ez a mechanikus eladási nyomás, amelyet a kockázatkerülő allokátorok szelektív put vétele egészít ki, semlegesítette a ferdeséget. Figyelemre méltó, hogy a hosszú lejáratú put opciók nyitott érdekeltsége heti szinten 20%-kal emelkedett, jelezve a három hónapos időhorizonton túli lefelé irányuló védelem iránti növekvő keresletet.

A spot piaci műszaki indikátorok a opciós piac óvatosságát tükrözik. A Bitcoin tesztelte az 112 000 dollár körüli támaszt, amely három hónapos mélypontja, majd 114 000 dollár köré ugrott vissza vegyes forgalom mellett. A piaci szereplők kiemelték, hogy az ilyen visszahúzódások gyakran vásárlási lehetőségeket kínálnak, ha a makrogazdasági negatív tényezők stabilizálódnak. A láthatáron álló kulcsfontosságú események között szerepel a júliusi fogyasztói árindex (CPI) és termelői árindex (PPI) közzététele, valamint a közelgő ISM nem gyártóipari beszerzési menedzserindex (PMI), amelyek újabb volatilitást válthatnak ki. A kereskedők ezeket az adatokat fogják szigorúan vizsgálni, hogy következtetéseket vonjanak le a Fed politikai irányvonalára vonatkozóan, eldöntve, hogy a Bitcoin képes lesz-e tartós felfelé mozgást mutatni, vagy a következő hónapokban hosszabb konszolidációra számíthat.

Hozzászólások (0)