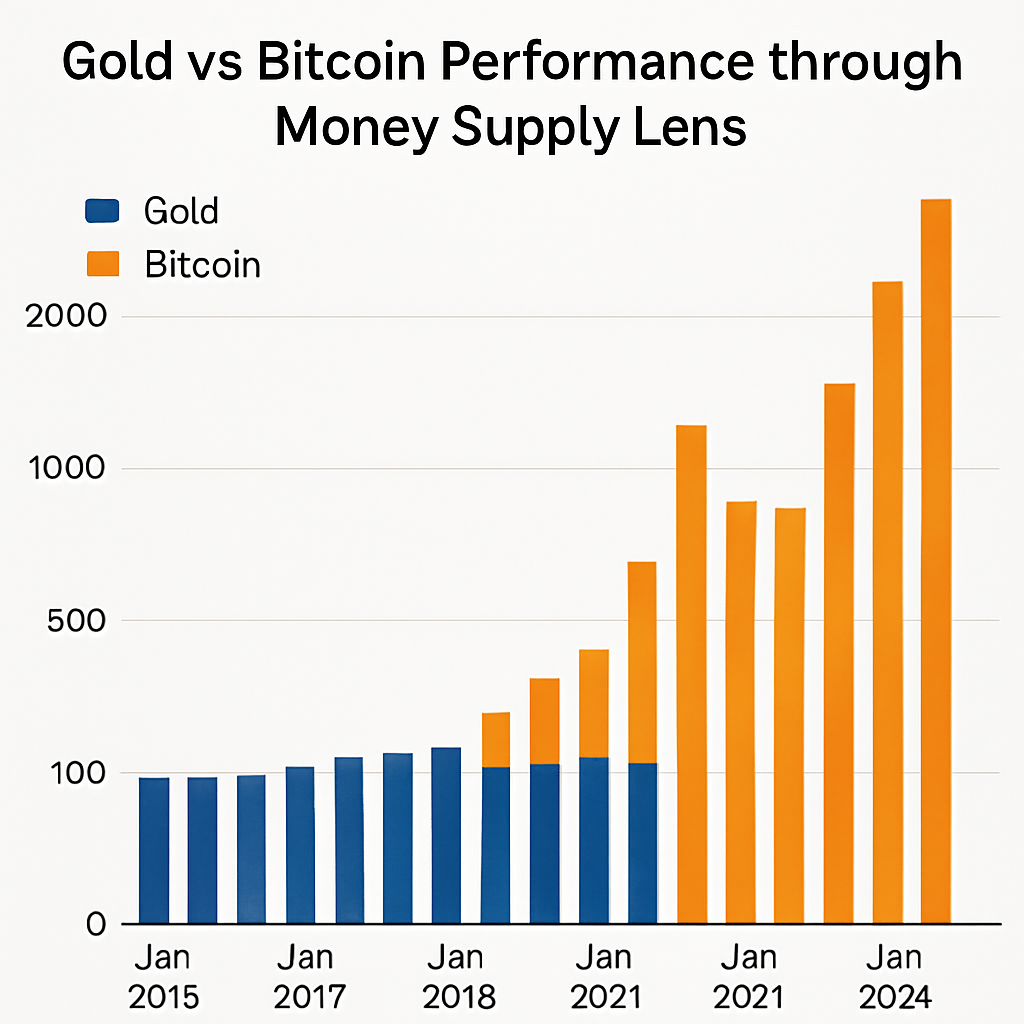

Ígrunduð samanburður á gulli og bitcoin miðað við víðtæka mælingu á peningamagni í Bandaríkjunum (M2) varpar ljósi á greinilega frammistöðulagi. Gulli, þrátt fyrir 38 prósenta hækkun frá upphafi árs, er ennþá undir hámarki ársins 2011 þegar tekið er tillit til peningamagns, sem endurspeglar dauf viðbrögð við nýlegum verðbólguþrýstingi. Í mótsögn hefur bitcoin stöðugt náð nýjum hápunktum miðað við M2 í hverjum uppgangsferli, þar með talið síðustu hækkun í september, og sýnir þannig getu sína til að fara fram úr peningamyndun.

Sögu gögn sýna að hlutfallslegt hámark gulli var árið 1980 þegar verðbólga og peningamagnsaukning knúðu eftirspurn eftir hefðbundnum öruggu fjárfestingum. Síðan þá hefur verðmæti gulls, lagað að peningamagni, lækkað í kjölfar færa í átt að stafrænum eignum og breytinga á stefnu seðlabanka. Frammistaða bitcoina fylgir ekki þessari mynstri, heldur sýnir næmni fyrir breytingum á peningastefnu, innstreymi í ETF-sjóði og vaxandi útgáfu fyrirtækja á fjárhagsreikningum. Hlutfallslega hátt gildi miðað við M2 undirstrikar vaxandi hlutverk þess sem varasjóður og fjárfestingartæki með vaxtarmöguleika í tíma hvatvísrar peningastefnu.

Helstu mælikvarðar sýna að yfirráð bitcoina hafa sveiflast í takt við vöxt peningamagns, sem bendir til þess að fjárfestar kjósi forritanlega, dreifða verðmætageymslu á móti líkamlegu gulli. Þessi munur getur haft áhrif á fjárfestingastefnu, þar sem gullið gegnir hlutverki sem vörun gegn langtíma verðbólgu, á meðan bitcoin býður upp á ósamhverfa ávöxtun í umhverfi með lága ávöxtun. Þegar seðlabankar stýra stefnu sinni aftur í eðlilegt horf mun samspil hefðbundinna og stafræna verðmætageymslu móta áhættu- og vaxtarstöðu í fjölbreyttum eignasöfnum.

Athugasemdir (0)