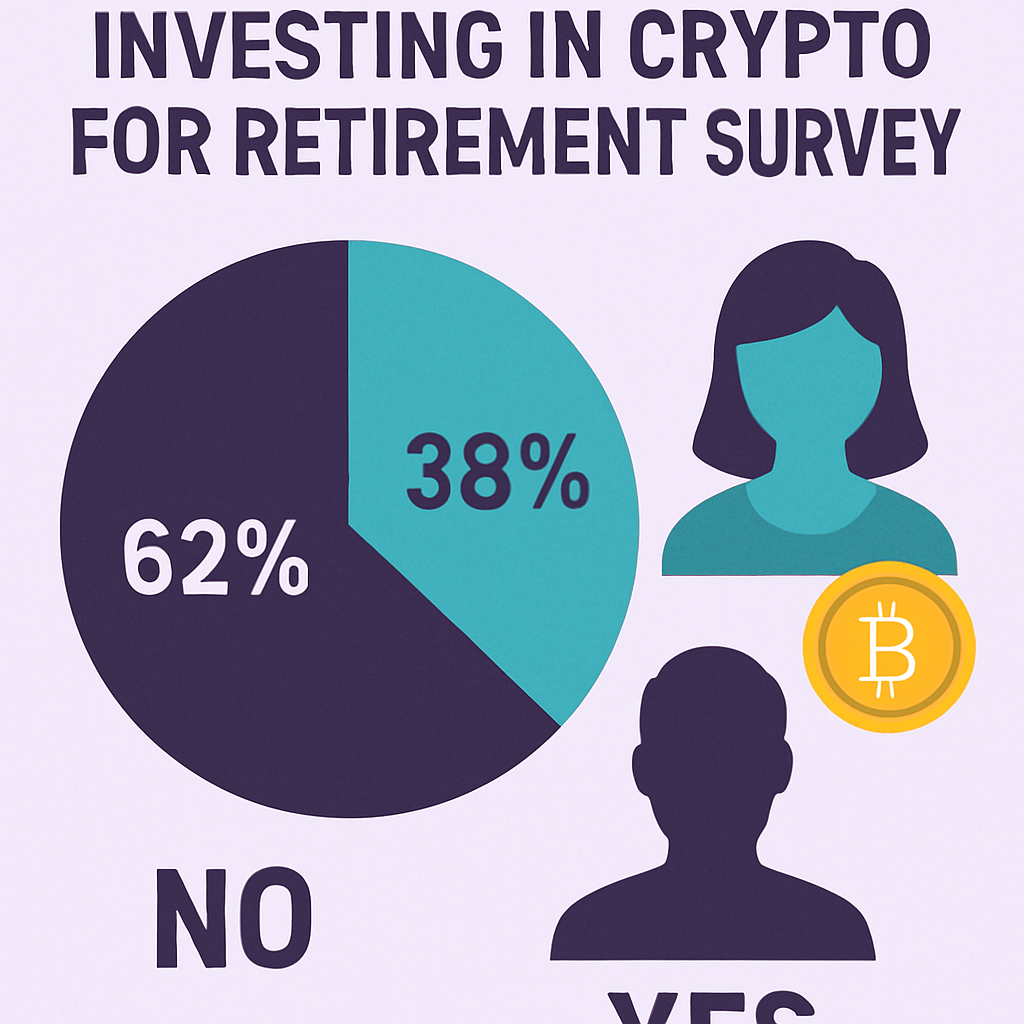

Risultati del sondaggio

La società assicurativa britannica Aviva ha commissionato un sondaggio a 2.000 adulti britannici tra il 4 e il 6 giugno. I risultati indicano che il 27% prenderebbe in considerazione l'aggiunta di asset cripto ai fondi pensione, mentre il 23% ritirerebbe le partecipazioni pensionistiche esistenti per investire in token digitali.

Implicazioni per il mercato pensionistico

Gli asset pensionistici del Regno Unito ammontano a circa £3,8 trilioni (5,12 trilioni di dollari), suggerendo flussi di capitale significativi se l'adozione si amplia. Gli analisti del settore osservano che anche allocazioni marginali di pensioni potrebbero iniettare miliardi nei mercati cripto, alimentando una maggiore crescita nell'infrastruttura del settore e nelle offerte di prodotti.

Suddivisione demografica

- Età 25–34: Interesse più alto per i prelievi pensionistici (23%).

- Detentori complessivi di cripto: Il 20% degli intervistati aveva un'esposizione precedente alle criptovalute.

- Consapevolezza del rischio: Il 41% ha segnalato rischi di sicurezza, il 37% ha citato incertezze normative e il 30% ha menzionato preoccupazioni per la volatilità.

Quadro normativo

Il governo del Regno Unito ha presentato a maggio un quadro normativo proposto per le criptovalute, concentrandosi sulla licenza degli exchange, la conformità e la protezione dei consumatori. Gli stakeholder del settore attendono ulteriori chiarimenti sul trattamento fiscale e sulle linee guida fiduciary per l'inclusione nei conti pensionistici.

Commento del settore

“Non dobbiamo dimenticare il valore della buona vecchia pensione. I contributi del datore di lavoro e le agevolazioni fiscali rimangono potenti driver a lungo termine per i risultati pensionistici.”

— Michele Golunska, MD Wealth & Advice di Aviva

Prossimi passi

I gestori di fondi pensione e gli operatori di piattaforme stanno valutando percorsi di integrazione, compresi prodotti legati a cripto con rischio aggiustato e servizi di consulenza. L'adozione diffusa dipende da soluzioni di custodia robuste e da linee guida normative trasparenti.

Commenti (0)