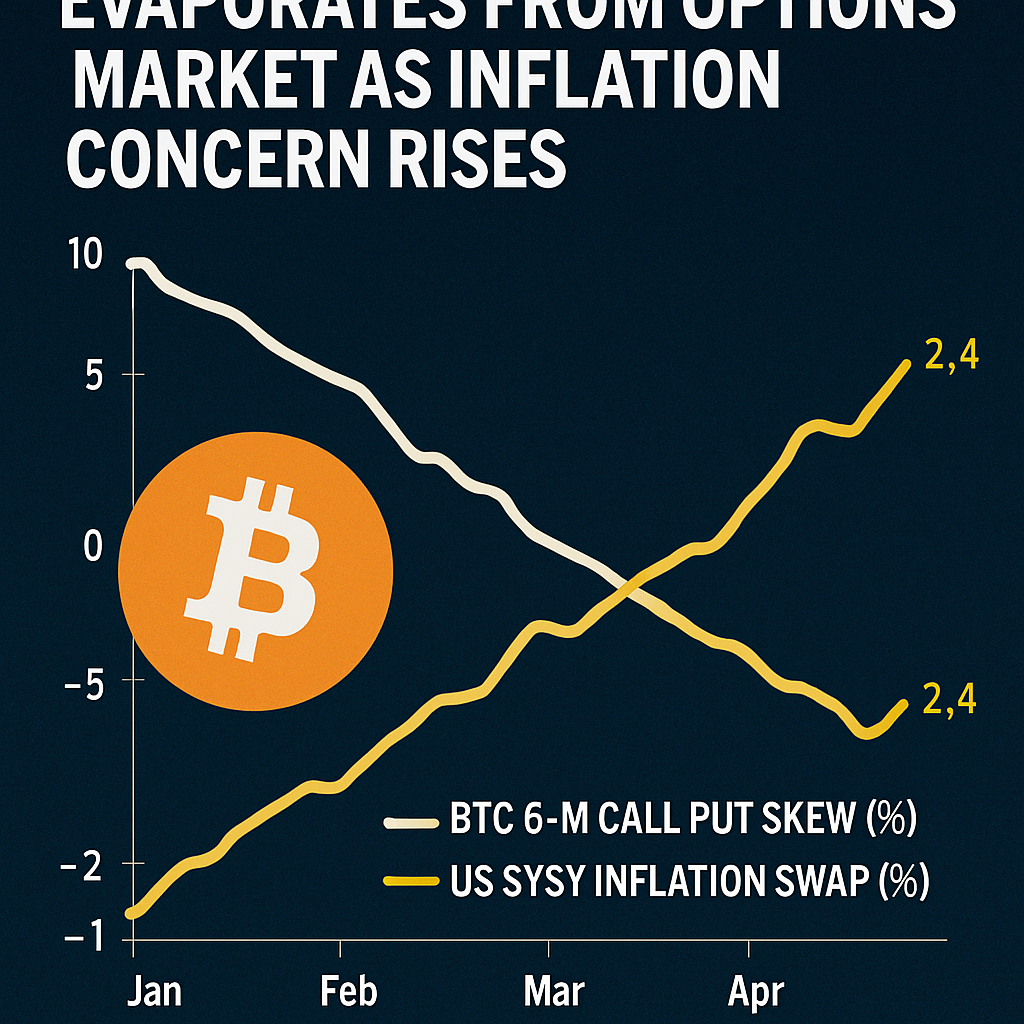

I dati recenti delle opzioni su Bitcoin quotate su Deribit hanno rivelato che il skew della volatilità implicita a 180 giorni—che misura il premio delle call fuori dal denaro rispetto alle put—è crollato quasi a zero, segnando un allontanamento da una posizione rialzista estesa che ha dominato gran parte dell'anno. Questo cambiamento riflette una prospettiva neutrale per il prezzo di Bitcoin oltre i prossimi sei mesi, suggerendo che i partecipanti al mercato stanno coprendosi contro rischi al ribasso imprevedibili piuttosto che cercare un'esposizione asimmetrica al rialzo. Storicamente, reset simili hanno preceduto importanti inversioni di tendenza, sottolineando l'importanza di monitorare la dinamica dello skew come indicatore del sentimento a lungo termine.

Gli analisti di mercato di BloFin e Amberdata hanno indicato una congiunzione di fattori macroeconomici che guidano il cambiamento di sentimento. Le spese personali di consumo core sono aumentate più del previsto a giugno, mentre i dati recenti sull'occupazione non agricola hanno deluso, alimentando preoccupazioni che l'inflazione persistente possa ritardare i tagli ai tassi della Federal Reserve. Ulteriori pressioni sulle catene di approvvigionamento—derivanti da rinnovate tensioni commerciali e misure tariffarie—hanno introdotto ulteriore incertezza, spingendo i trader professionali a cercare opzioni put protettive o a ridurre le esposizioni rialziste sulle call. Secondo una ricerca di JPMorgan, le proiezioni di inflazione elevate potrebbero estendere una politica monetaria restrittiva fino alla fine del 2025, complicando i flussi tradizionali di rischio verso asset ad alta beta come Bitcoin.

Sul mercato delle opzioni, l'attività sui prodotti strutturati ha influenzato anche il comportamento dello skew. Le strategie di covered call, popolari tra i fondi alla ricerca di rendimento, implicano la vendita di opzioni call sopra livelli di strike chiave per generare premi, sopprimendo così la volatilità implicita delle call rispetto alle put. Questa pressione meccanica di vendita, combinata con acquisti selettivi di put da parte di allocatori avversi al rischio, ha neutralizzato lo skew. Da notare che l'interesse aperto per le opzioni put a scadenza lontana è aumentato del 20% nella settimana, indicando una crescente domanda di protezione al ribasso oltre l'orizzonte trimestrale.

Gli indicatori tecnici sul mercato spot hanno rispecchiato la cautela del mercato delle opzioni. Bitcoin ha testato il supporto vicino a 112.000$, il suo minimo a tre mesi, prima di rimbalzare intorno a 114.000$ con volumi misti. I partecipanti al mercato hanno evidenziato che questi ritracciamenti spesso rappresentano opportunità di acquisto se i venti contrari macroeconomici si stabilizzano. Gli eventi chiave all'orizzonte includono le uscite del Consumer Price Index e del Producer Price Index di luglio, nonché l'imminente ISM non-manufacturing PMI, che potrebbero provocare nuova volatilità. I trader scruteranno questi dati per indizi sulla traiettoria della politica della Fed, determinando se Bitcoin potrà riconquistare un momentum rialzista sostenuto o affrontare una consolidazione prolungata nei mesi a venire.

Commenti (0)