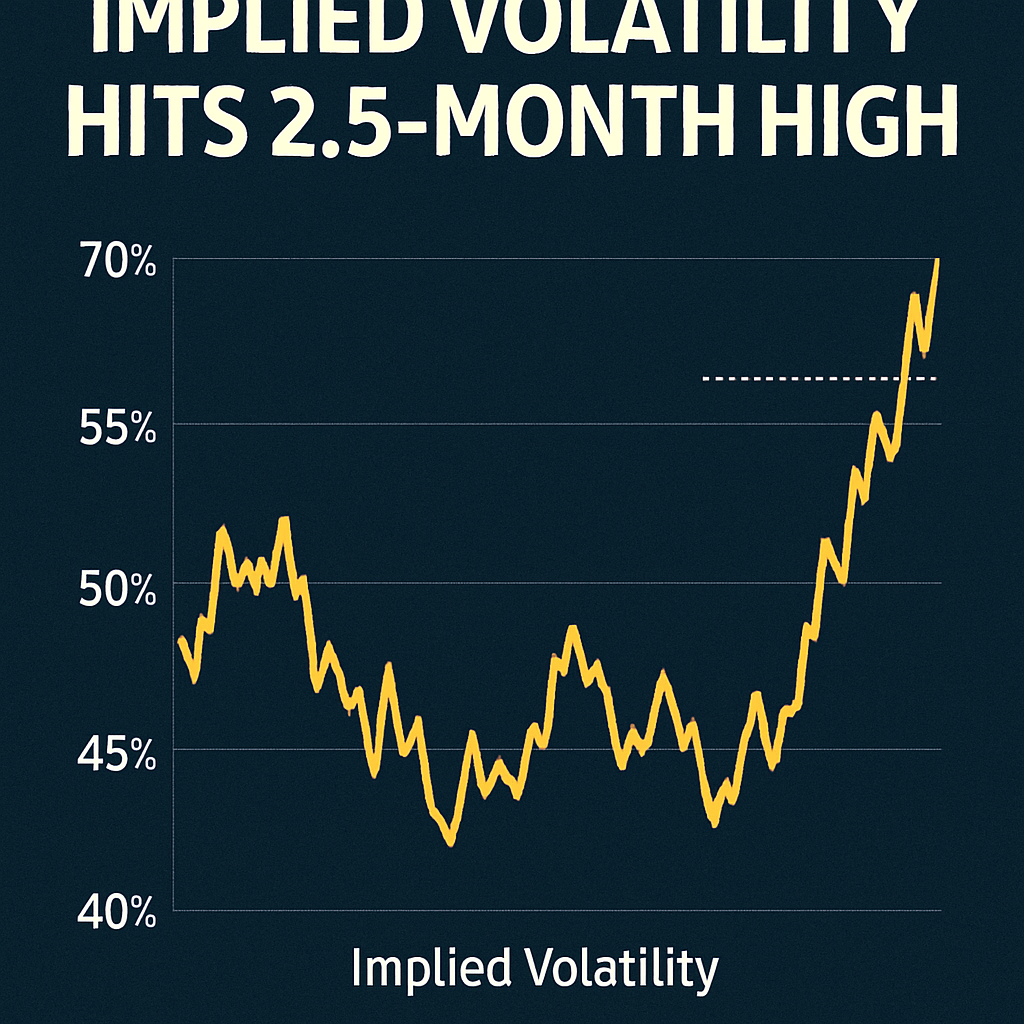

Aumento della volatilità e tendenze stagionali

L'indice di volatilità implicita di Bitcoin, che riflette le oscillazioni di prezzo previste tratte dalla valutazione delle opzioni, è salito oltre il 42%, livello più alto dalla fine di agosto. Dati dall'indice Volmex di TradingView mostrano uno schema stagionale chiaro, con picchi di IV a metà ottobre che tipicamente precedono un significativo apprezzamento del prezzo. Storicamente, la seconda metà di ottobre e il mese di novembre offrono rendimenti medi sul prezzo spot del 6% e oltre il 45%, rispettivamente.

Dinamiche del mercato delle opzioni

La volatilità elevata ha portato a un aumento dei volumi nei contratti di opzioni su Bitcoin. L'interesse aperto nelle scadenze at-the-money e out-of-the-money è cresciuto di oltre il 20% nell'ultima settimana, segnalando una maggiore posizione in vista di importanti eventi macro. Gli operatori hanno accumulato posizioni a straddle e spread di call per capitalizzare sul momentum previsto del prezzo.

Contesto storico e analisi

CoinDesk Research segnala che la configurazione di volatilità di ottobre 2025 richiama da vicino i modelli osservati nel 2023. In entrambi i periodi, la volatilità implicita è aumentata insieme alle rotture di prezzo per poi raffreddarsi brevemente prima di un rally sostenuto. L'allineamento tra metriche di accumulazione on-chain e posizionamento sui derivati suggerisce che le condizioni attuali sono favorevoli a un ulteriore rialzo.

Considerazioni sui rischi

Mentre una volatilità implicita elevata può indicare movimenti direzionali forti, implica anche una maggiore incertezza. Gli operatori di mercato dovrebbero valutare i potenziali drawdown rispetto ai guadagni attesi, soprattutto in presenza di ostacoli macroeconomici in corso. Gli acquirenti istituzionali potrebbero preferire coprire l'esposizione con strutture di opzioni protettive.

Prospettive e implicazioni strategiche

Con le aspettative di volatilità elevate, i trader strategici potrebbero impiegare spread di calendario per beneficiare della possibile contrazione della volatilità implicita dopo il movimento di prezzo. I detentori spot potrebbero prendere in considerazione l'acquisto di call profondamente in-the-money per sfruttare l'orientamento direzionale. Man mano che si avvicina la forza stagionale storica, posizionamenti prima di annunci importanti potrebbero offrir rendimenti asimmetrici.

Commenti (0)