L'interesse aperto delle opzioni crypto si inclina verso posizioni ribassiste prima della scadenza di venerdì su Deribit, con oltre 4,5 miliardi di dollari di valore nozionale programmati per scadere.

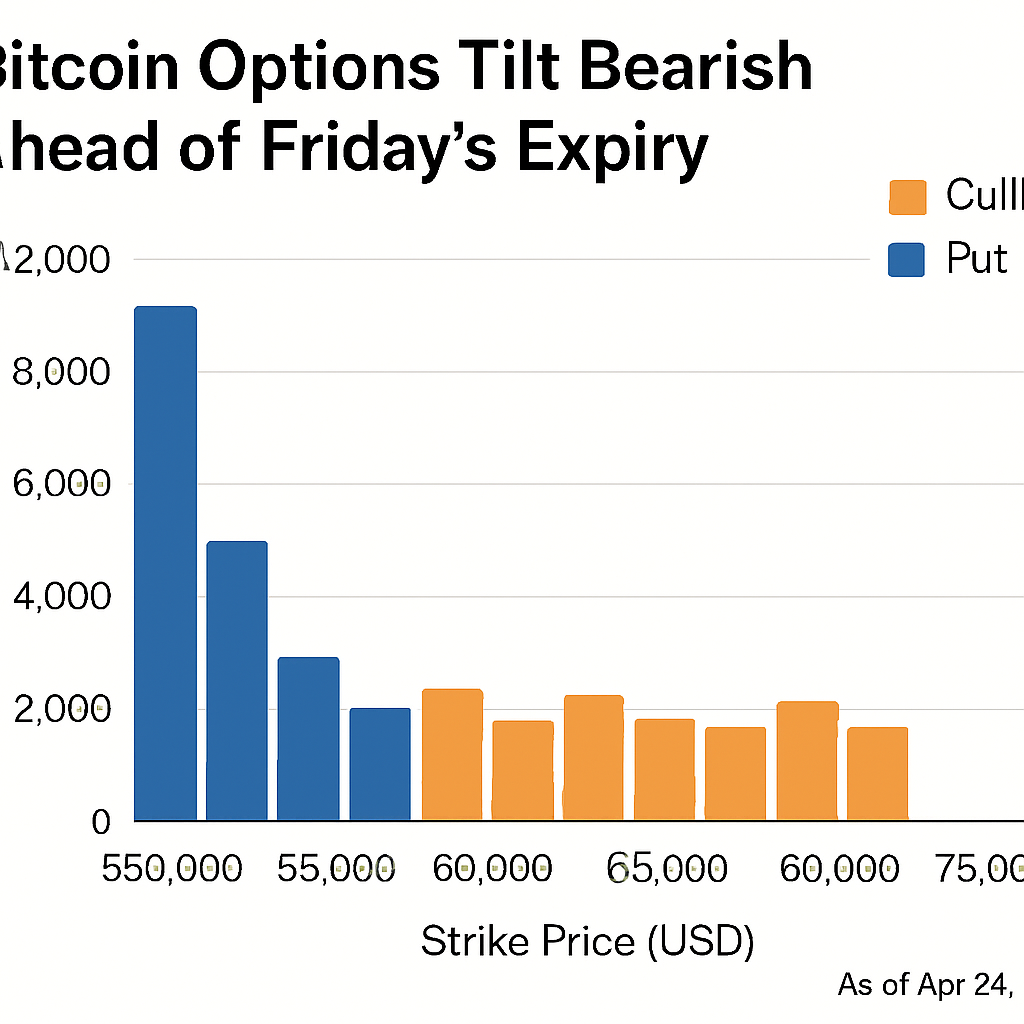

Le opzioni Bitcoin rappresentano circa 3,28 miliardi di dollari di tale totale, dominate da contratti put raggruppati tra i strike di 105.000 e 110.000 dollari, con il massimo dolore vicino a 112.000 dollari.

L'interesse aperto delle opzioni Ether ammonta a circa 1,27 miliardi di dollari, con un rapporto put-call vicino a 0,78 e massimo dolore a 4.400 dollari, mentre i flussi call sopra i strike di 4.500 dollari indicano una crescente domanda di opzionalità al rialzo.

La scadenza coincide con i dati statunitensi sull'occupazione non agricola, con un tempismo che può amplificare i bias direzionali e aumentare la sensibilità del prezzo attorno ai cluster di strike concentrati.

I picchi nei volumi delle opzioni put possono riflettere l'attività di copertura da parte dei market maker e dei partecipanti istituzionali che cercano protezione al ribasso in un contesto di incertezza macroeconomica.

L'analisi post-scadenza della volatilità realizzata e delle metriche di skew rivelerà cambiamenti nel posizionamento del rischio e potenziali aggiustamenti nelle esposizioni gamma per i desk di arbitraggio.

La concentrazione dei flussi derivati attorno a specifici livelli di strike sottolinea l'importanza della profondità di liquidità e della struttura del book ordini nella gestione del ribilanciamento post-scadenza.

Eventi del protocollo come la migrazione del token di Polygon a POL e il lancio della rete layer-2 Nexus potrebbero influenzare le richieste di copertura con la ridistribuzione della liquidità on-chain.

I trader che si preparano alle sessioni post-scadenza stanno calibrando strategie delta-neutrali e monitorando i cambiamenti dell'interesse aperto tra le principali scadenze per valutare il sentiment e pianificare operazioni direzionali o di copertura.

Commenti (0)