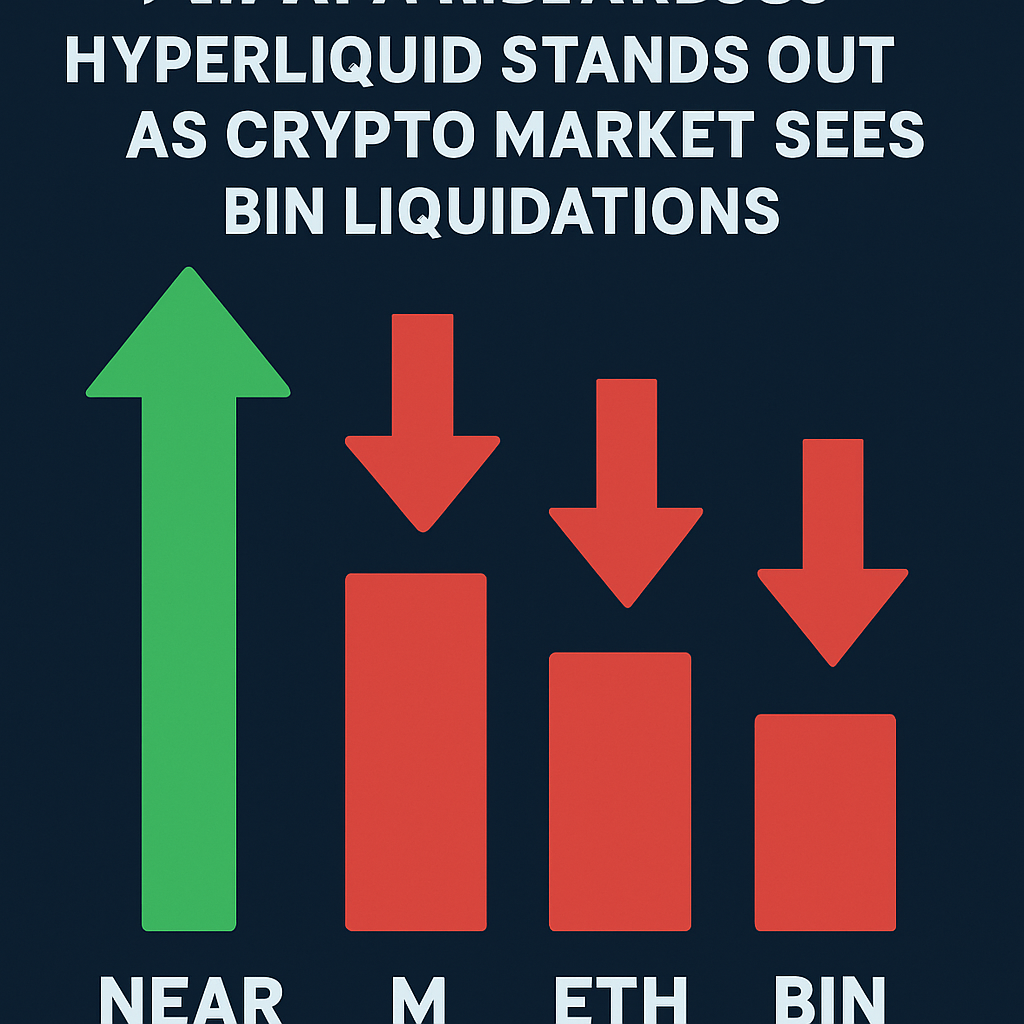

All'inizio del 26 settembre, lo scambio perpetuo decentralizzato Hyperliquid ha registrato una liquidazione di posizione leva in Ether-USD da 29,1 milioni di dollari, la più grande chiusura singola di una negoziazione in un periodo di 24 ore durante un evento di liquidazione di mercato più ampio da 1,19 miliardi di dollari. I dati raccolti dal fornitore di analisi onchain CoinGlass confermano che le posizioni long hanno costituito quasi il 90% del volume totale di liquidazioni, sottolineando un persistente bias rialzista tra i trader di criptovalute che ha amplificato l'esposizione al ribasso.

Le liquidazioni complessive hanno colpito i principali asset digitali, con Ether che ha subito la maggior parte della svendita per 448 milioni di dollari, seguito da Bitcoin con 278 milioni di dollari e significativi effetti di ricaduta su Solana, XRP e BNB Chain. Bybit ha guidato le liquidazioni sugli scambi centralizzati con 311 milioni di dollari, mentre Hyperliquid e Binance hanno registrato rispettivamente 281 milioni e 243 milioni, riflettendo un rischio distribuito tra sedi centralizzate e decentralizzate.

La quota proporzionale di Hyperliquid nei totali di liquidazione è notevole dato il suo design completamente on-chain e senza permessi, senza obblighi di identificazione dei clienti o meccanismi di custodia centralizzata. La base utenti della piattaforma ha eseguito operazioni ad alta leva con barriere normative minime, contribuendo alle liquidazioni concentrate di posizioni long quando sono stati superati i livelli di prezzo.

Gli osservatori di mercato indicano un sentiment fragile, un interesse aperto elevato e chiamate al margine raggruppate vicino ai livelli chiave di supporto tecnico come catalizzatori della cascata di liquidazioni. Le oscillazioni di prezzo volatili intorno alla soglia di 111.000 dollari per Bitcoin e 3.900 dollari per Ether hanno innescato esecuzioni automatiche di stop-loss e margin call, propagandosi attraverso contratti swap perpetui in vari mercati.

L'analisi statistica dell'evento rivela che durante la finestra di 24 ore sono state liquidate più di 260.000 posizioni individuali di trader, causando un significativo smobilizzo forzato dell'esposizione di mercato a leva. Questa scala di deleveraging forzato precede spesso periodi di consolidamento o rimbalzi di prezzo a breve termine, mentre i partecipanti rimasti al mercato regolano le posizioni e i fornitori di liquidità ricalibrano i parametri di rischio.

I commenti del settore evidenziano come l'ambiente iper-leveraggiato negli scambi perpetui decentralizzati possa rendere necessarie caratteristiche di gestione del rischio migliorate, tra cui soglie di liquidazione dinamiche, fondi assicurativi decentralizzati e monitoraggio collaborativo da parte dei fornitori di liquidità per mitigare i rischi sistemici di flash crash.

Guardando avanti, l'episodio di liquidazione serve da monito sul compromesso tra trading ad accesso libero e stabilità sistemica nei mercati di derivati senza permessi, sollecitando l'adozione di salvaguardie infrastrutturali migliorate per bilanciare accessibilità e controlli di rischio robusti.

Commenti (0)