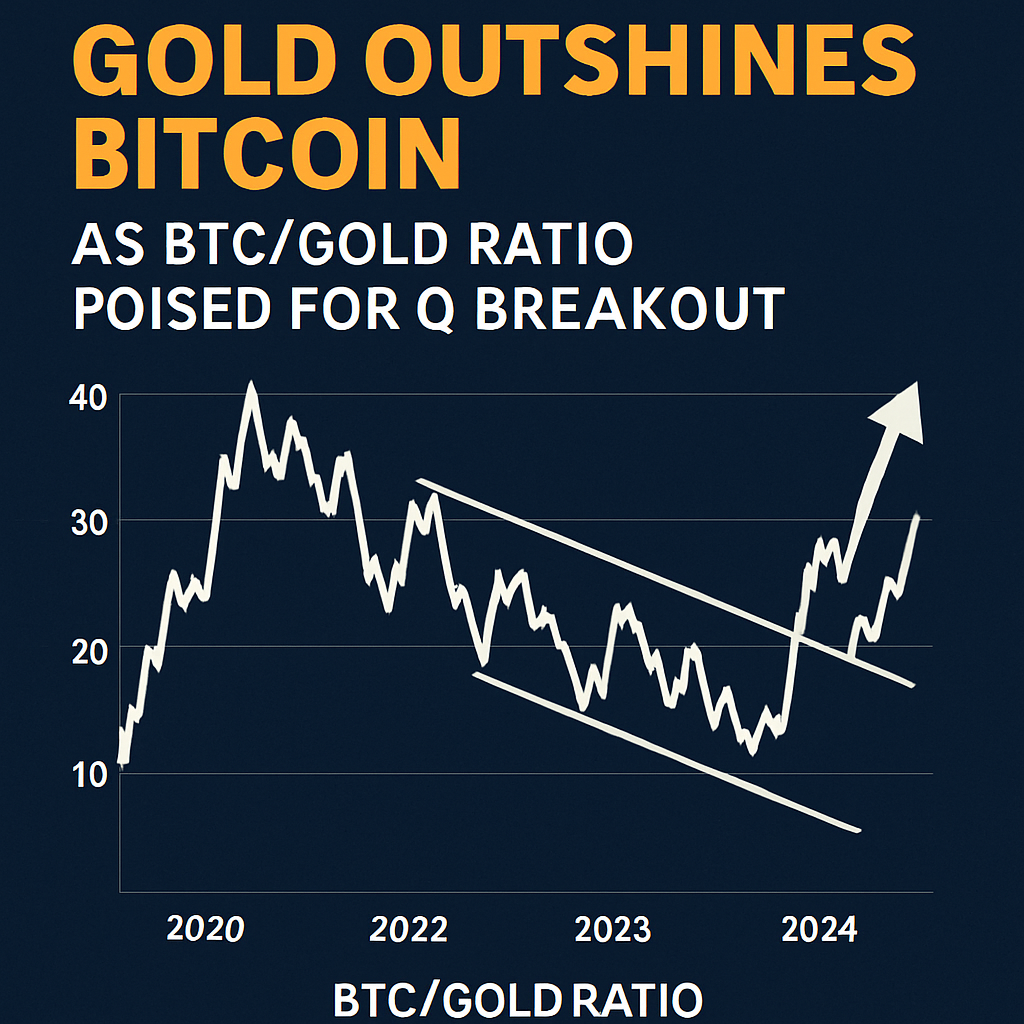

ゴールドは2025年の際立った資産として浮上し、今年33%以上上昇しました。これはビットコインの約11%の上昇や主要株価指数の12%の上昇と比較されます。このパフォーマンスにより、BTC-XAU比率(1ビットコインを購入するのに必要な金のオンス数)は2021年後半以来の最低レベルに達し、現在は約31.2オンスで、2024年末の40オンスから下落しました。この顕著な乖離は、持続的な経済懸念、高まる政府債務負担、そして中央銀行のハト派的期待が貴金属の安全資産需要を押し上げていることを反映しています。

BTC-XAU比率のテクニカル分析は、2017年初頭から進化してきた長期の上昇三角形パターンを示しています。約40オンスの過去のピーク近くの水平抵抗線と、多年にわたるサイクルの安値からの上昇サポートラインが統合局面を定義し、これは強い方向性の動きを予告することが多いです。この比率における過去のブレイクアウトは、特に2020年末から2021年初頭の長期統合期間後に見られたビットコインの大規模なブルランと一致しました。現在の状況は、40オンスの閾値を超える決定的な動きが2025年第4四半期または2026年初頭に現れる可能性を示唆しています。

ゴールドのパフォーマンスを支えるマクロ要因には、西側主要経済圏における政府債利回りの低下があり、これは財政赤字の増加と低成長予測によって促進されています。名目政府債務の実質利回りは複数の管轄区域でマイナスに転じており、利回りのない資産としてのゴールドの魅力を高めています。同時に、軟化した米ドルはドル建て商品リターンを増幅させています。ゴールドETFへの投資流入や中央銀行の購入も、ゴールドの主要な価値保存手段としての地位をさらに強固にしました。

ビットコインの比較的控えめな上昇は、混合されたリスクセンチメントと、DeFiプロトコルやステーキングデリバティブなどの利回りを生むデジタル資産戦略への資金回転に起因しています。ビットコインは依然として貨幣の価値減少に対するヘッジであるものの、株式市場との相関性や暗号特有のボラティリティにより、最近の株式下落局面では避難資産としての魅力が限定的でした。それにもかかわらず、透明な供給発行スケジュールとスポットETFを通じた機関投資家の採用拡大に支えられ、「デジタルゴールド」としてのビットコインの根本的な価値は続いています。

今後の注目点には、中央銀行の政策コミュニケーション、財政資金調達の圧力、そしてゴールドおよびビットコインの両エコシステムにおける技術的展開が含まれます。債券利回りの継続的な低下や通貨の実質的な価値減少はゴールドの物語を強化する可能性があり、一方でデジタル資産の安全資産への資金回転の再開はビットコインの見通しを明るくするかもしれません。BTC-XAU比率の変動は市場体制の変化を測る重要な指標であり、ブレイクアウトが起これば今後数四半期の相対的な資産パフォーマンスについて洞察を提供するでしょう。

コメント (0)