はじめに

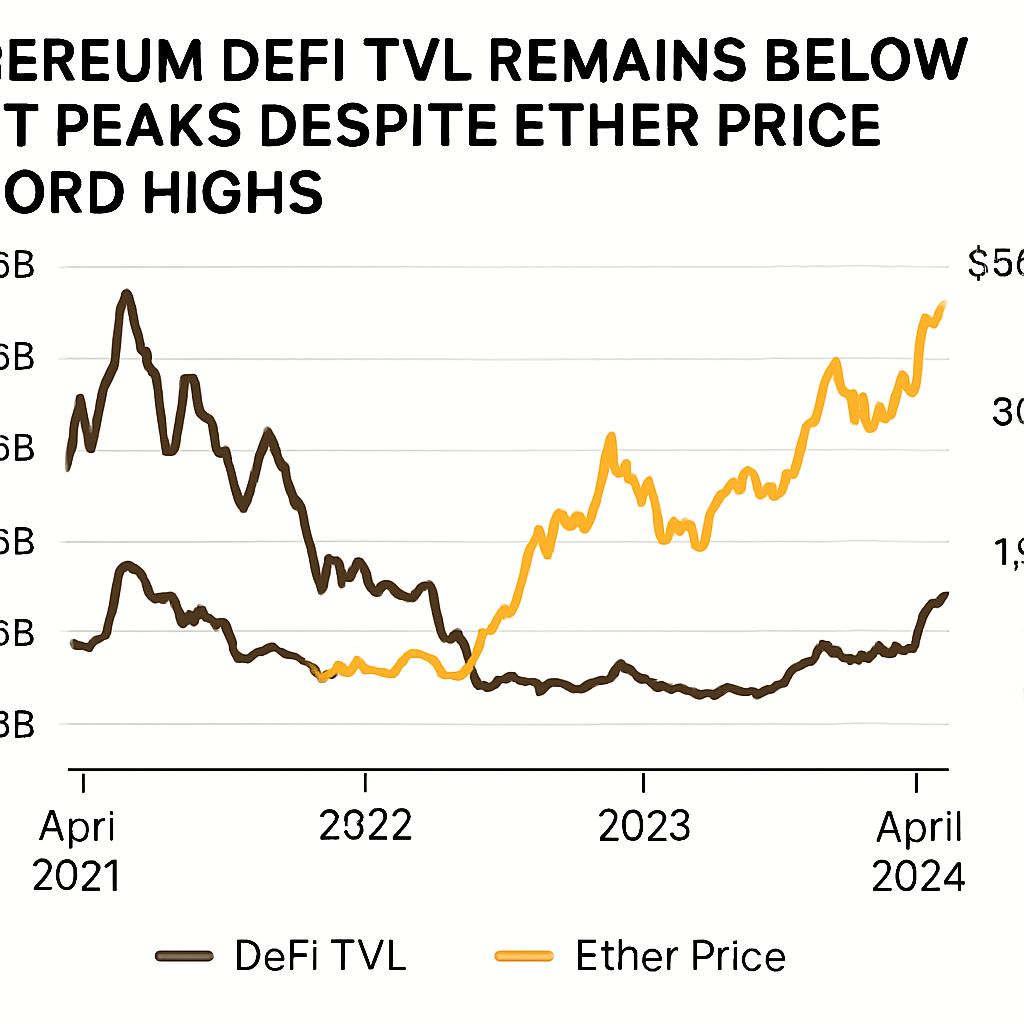

イーサは今週初めに4,946ドルの新たな史上最高値を記録しましたが、分散型金融(DeFi)の基盤となる強さは控えめに見えます。イーサリアムベースのDeFiプロトコル全体の総価値ロック(TVL)は約910億ドルで横ばいとなっており、2021年11月に記録された1080億ドルの過去最高には達していません。

歴史的背景

2020年から2021年にかけてのいわゆる「DeFiサマー」では、イールドファーミングや流動性マイニングの取り組みが、MakerDAO、Aave、Compound、Curve Financeといったプラットフォームに前例のない資本流入をもたらしました。これらのプロトコルは二桁から三桁の年率利回りを提供し、小売および機関投資家の双方が高いリターンを得るために大量のトークンをステークしました。TVLは成長の主要指標として機能し、分散型レンディングやトレーディング、ステーキングソリューションの需要が高まるにつれて急速に上昇しました。

現在のTVLの動向

これに対して、現在のサイクルではリキッドステーキングやレイヤー2スケーリングソリューションを通じたより効率的な資本配分が見られます。Lidoのようなリキッドステーキングサービスは、複数のスマートコントラクトへの直接的な預け入れを必要とせず、数十億ドルのイーサを集中させることで実質的に担保効率を高めつつ、単純なTVL指標を減らしています。一方、ArbitrumやOptimismなどのレイヤー2ネットワークはDeFi流動性の大部分を獲得し、Coinbase支援のBaseだけで47億ドルのTVLを保有しています。

機関投資家と個人の動向

データによると、今回のサイクルでの価格動因は主に機関投資家の流入です。イーサベースの取引所取引製品(ETP)の純資産は1月の80億ドルから今週には280億ドル超に跳ね上がりました。対照的に、個人のDeFi活動は2021年中頃のイーサ価格ピーク前の水準でとどまっています。DeFi取引に参加する日次アクティブアドレスは歴史的標準値と比べて減少し、分散型取引所(DEX)の取引量も以前の高水準に戻っていません。

DeFiエコシステムにおける構造的変化

資本配分における構造的変化は複数の要因によって引き起こされました。第一に、リキッドステーキングプロトコルはトークンを直接イールドファームにロックせずにステーキング報酬への簡素なアクセスを提供し、TVLの規模を縮小させています。第二に、新興の非イーサリアムチェーンやサイドチェーンは、取引手数料の低さと迅速なファイナリティを提供し、流動性をエコシステム全体に分散させています。第三に、オンチェーンレンディングプラットフォームに対する規制強化により、分散型金融参加者のリスク許容度が抑えられています。

専門家の見解

あるブロックチェーンリサーチディレクターは、「ETHが史上最高値を更新したにもかかわらず、TVLが過去の記録を下回っているのは、より効率的なプロトコルとインフラストラクチャの組み合わせ、さらにリテール参加の停滞による他チェーンとの競争激化が原因です」と指摘しました。TVLのピーク回復には、ユーザーエンゲージメントの復活、ネイティブなイールド機会のより広範な採用、そしてオンチェーン流動性を強化するための効率改善とインセンティブのバランスが必要となるでしょう。

展望と影響

イーサリアムの強気派にとっては、再びオンチェーン実験が活発化し、DeFiへの資本流入が促進され、プロトコルの利用とトークン評価のギャップが縮まることへの期待が中心です。それが実現するまでは、イーサリアムの価格上昇は薄い基盤に依存しやすく、機関投資家の流入が減少すれば修正リスクにさらされます。イーサの時価総額と実際のDeFi活動の乖離は、今回のサイクルが以前の価格急騰とは根本的に異なることを示しています。

まとめると、史上最高のイーサ価格はマクロ的および機関的需要の高さを反映していますが、分散型金融の指標はネットワークの健全性に対してより慎重な見方を示しています。関係者は、堅牢なスケーリングソリューションとインセンティブメカニズムが草の根の関与を再燃させ、イーサリアムDeFiエコシステム内でのTVL成長と持続可能な価値蓄積を促進できるかを注視しています。

コメント (0)