共同解釈の概要

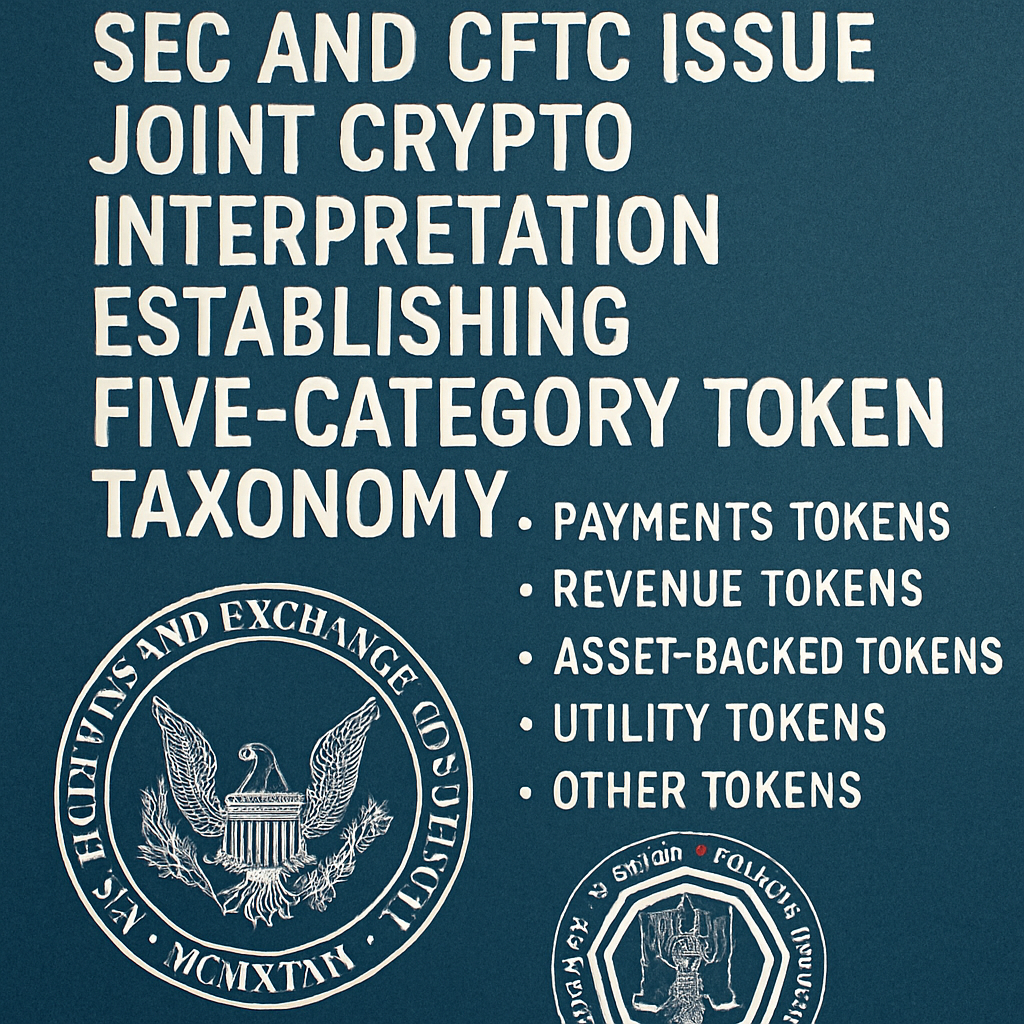

2026年3月17日、アメリカ証券取引委員会(SEC)と商品先物取引委員会(CFTC)は、クリプト資産に対する連邦証券法および商品法の適用を明確化する共同解釈リリースを公表しました。5つのカテゴリ分類は、資産クラスをデジタルコモディティ、デジタルコレクタブル、デジタルツール、GENIUS法適合のステーブルコイン、デジタル証券として定義し、規制権限を整合させ、市場参加者の分類不確実性を低減します。

分類の主な要素

デジタルコモディティには、ビットコイン、イーサ、ガバナンス・トークンといったプログラム的資産や、経営者の努力ではなく需給によって価値を生み出す資産が含まれます。コレクタブルには、非代替性トークン(NFT)や類似のアイテムが含まれます。ツールには、資格情報や会員権など、実用的な機能トークンが含まれます。GENIUS法の下で、許可された決済用ステーブルコインは証券分類の対象外とされます。デジタル証券は、オンチェーン発行・オフチェーン発行を問わず、Howeyテストの基準が適用されます。

投資契約分析

このリリースは、証券の地位が一時的で事実に基づくことがあり得ることを肯定します。プルーフ・オブ・ワーク(PoW)マイニング、プルーフ・オブ・ステーク(PoS)およびリキッドステーキングは、Howey分析の対象外とされる事務的な活動として位置づけられます。非証券資産のラッピングやトークンのエアドロップも同様に証券には該当しないと判断されます。なぜなら、いずれも第三者の努力による利益の見込みとともに、共通事業への資金投下を含まないからです。

産業界への影響

暗号資産ファンドマネージャー、トークン発行体、カストディアン、取引所、DeFi運用者、ウォレット提供者は、保有資産と提供物の分類体系の評価を実施する必要があります。マーケティング資料、ホワイトペーパー、コミュニケーションは、投資契約の表明がないことを確認するために精査されるべきです。ネットワークの成熟と分散化を達成したプロジェクトは、指定された基準の下で証券ステータスを停止できる場合があります。

歴史的背景

本解釈は、SECの2017年のDAO報告と2018年のヒンマン発言を土台としています。前政権下の執行措置は、BitcoinおよびEther以外のトークンの未登録の提供に焦点を当てました。アトキンス委員長の下での現物ビットコインおよびイーサETFの正式承認は、共同リリースに至るまでの機関の立場をさらに形成しました。

将来の規則制定

デジタル・チェンバーの2026年ブロックチェーン・サミットにおいて、SEC会長アトキンスは「Regulation Crypto Assets」と名付けられた今後の規則制定の枠組みを示しました。提案された措置には、一定期間のスタートアップ免除、デジタル証券向けの個別の登録経路、およびセーフハーバー条項が含まれます。正式な提案は間もなく公表される見込みで、関係者はSECの規則制定案件を監視すべきです。

立法および司法上の検討事項

本解釈は連邦官報に掲載された時点で効力を生じますが、非規則的な表明として司法上の挑戦を受ける可能性があります。H.R. 3633、2025年のデジタル資産市場明確化法案の成立は上院で未決のままです。将来の枠組みを時代に適合させ、暗号資産市場における機関の役割を確固たるものにするには、法制の明確性が不可欠です。

コメント (0)