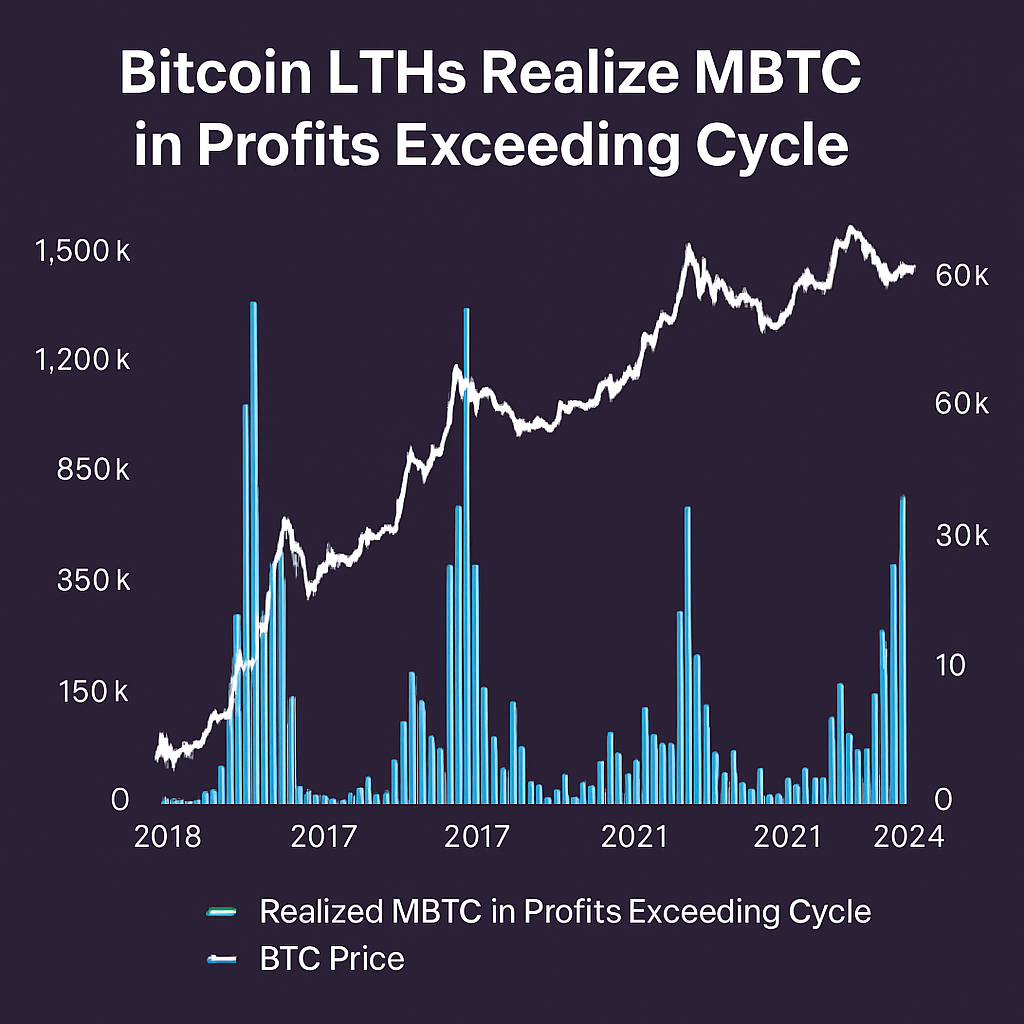

Posiadacze Bitcoinów długoterminowo (LTH), definiowani jako portfele, które utrzymują pozycje nieprzerwanie przez co najmniej 155 dni, zrealizowali od początku 2024 roku zyski na poziomie 3,27 miliona BTC. Według platformy analitycznej on-chain Glassnode, ta suma przewyższa łączne zrealizowane zyski z całego cyklu hossy w 2021 roku i zajmuje drugie miejsce w historii Bitcoina po 3,93 miliona BTC zrealizowanych podczas rajdu w latach 2016–2017. Poziom ten podkreśla istotną rotację kapitału z długo nieaktywnych adresów na płynność rynkową, gdy ceny wspięły się ponad wcześniejsze poziomy oporu, oznaczając przełomową zmianę w zachowaniu sprzedających.

Metodologia identyfikacji LTH segmentuje adresy według wieku monet, wykluczając portfele, które przemieściły BTC w ciągu ostatnich 155 dni. Podejście to izoluje inwestorów o trwałych przekonaniach oraz rejestruje zdarzenia zysku napędzane długoterminowymi strategiami akumulacji. W trakcie okresu pomiarowego około 80 000 BTC wyszło z uśpionych zasobów i zostało przekazane na główne platformy handlowe, podczas gdy dodatkowe 26 000 BTC pojawiło się w portfelach legacy, odzwierciedlając świadome uwolnienie podaży przez doświadczonych posiadaczy. Te reaktywacje zbiegły się z rekordowymi przepływami do spotowych ETF-ów na BTC, które obecnie przekroczyły 4,16 miliarda dolarów aktywów pod zarządzaniem na całym świecie, co dodatkowo podkreśla rolę instytucjonalnych kanałów realizacji zysków.

Analiza porównawcza dynamiki cyklu ujawnia ewoluującą głębokość rynku i profil zmienności. W 2021 roku zrealizowane zyski wyniosły około 3,0 miliona BTC, po czym nastąpiły gwałtowniejsze, bardziej nagłe korekty cenowe, gdy skoncentrowane zdarzenia sprzedażowe zdominowały pule płynności. Dla odmiany, obecna dystrybucja zrealizowanych BTC wydaje się bardziej równomierna, wspomagana szerszym udziałem rynku on-chain oraz rozwojem regulowanych instrumentów pochodnych i produktów ETF. Ta dojrzałość złagodziła ekstremalne spadki, sugerując pojawiający się trend łagodniejszych faz konsolidacji cen zamiast ostrych epizodów kapitulacji.

Fundusze notowane na giełdzie pełniły w tym cyklu podwójną rolę, zarówno absorbując presję sprzedażową, jak i zapewniając ustrukturyzowane rampy wyjścia. Płynność wprowadzana dzięki ETF-om złagodziła natychmiastowy negatywny wpływ na rynki spot, nawet gdy LTH uwalniali monety dla zysków. Ponadto dane on-chain o wysokiej częstotliwości wskazują, że netto rezerwy na giełdach pozostają blisko wieloletnich minimów, wspierając tezę, że popyt instytucjonalny nadal równoważy zrealizowaną podaż. Metryki sentymentu rynkowego, w tym stopy finansowania i otwarte pozycje w perpetual futures, dodatkowo potwierdzają utrzymujące się bycze nastawienie mimo podwyższonego realizowania zysków.

Patrząc w przyszłość, monitorowanie stosunku zysków zrealizowanych do niezrealizowanych, często określanego jako MVRV, będzie kluczowe dla przewidywania punktów zwrotnych. Utrzymujący się wzrost zysków zrealizowanych ponad historyczne normy cyklu może sygnalizować późny etap dystrybucji, podczas gdy stabilizacja lub spadek mogą wskazywać na wyczerpanie realizacji zysków i rozpoczęcie nowej fazy akumulacji. Inwestorzy i analitycy bacznie obserwują wskaźniki on-chain, takie jak Spent Output Profit Ratio (SOPR) oraz netto zmiany pozycji kohort LTH, aby ocenić, czy Bitcoin wchodzi w fazę konsolidacji, czy też przygotowuje się do dalszego wzrostu.

Podsumowując, bezprecedensowy poziom zysków zrealizowanych przez długoterminowych posiadaczy w tym cyklu potwierdza zarówno skalę aprecjacji ceny Bitcoina, jak i zdolność rynku do absorpcji znacznej podaży poprzez zdywersyfikowane mechanizmy płynności. W miarę jak branża nadal wprowadza innowacje w nowych instrumentach finansowych i pogłębia zaangażowanie instytucjonalne, współdziałanie zachowań realizacji zysków i pojawiających się kanałów popytowych będzie kształtować ewoluującą strukturę rynku Bitcoina i informować strategiczne pozycjonowanie wszystkich uczestników.

Komentarze (0)