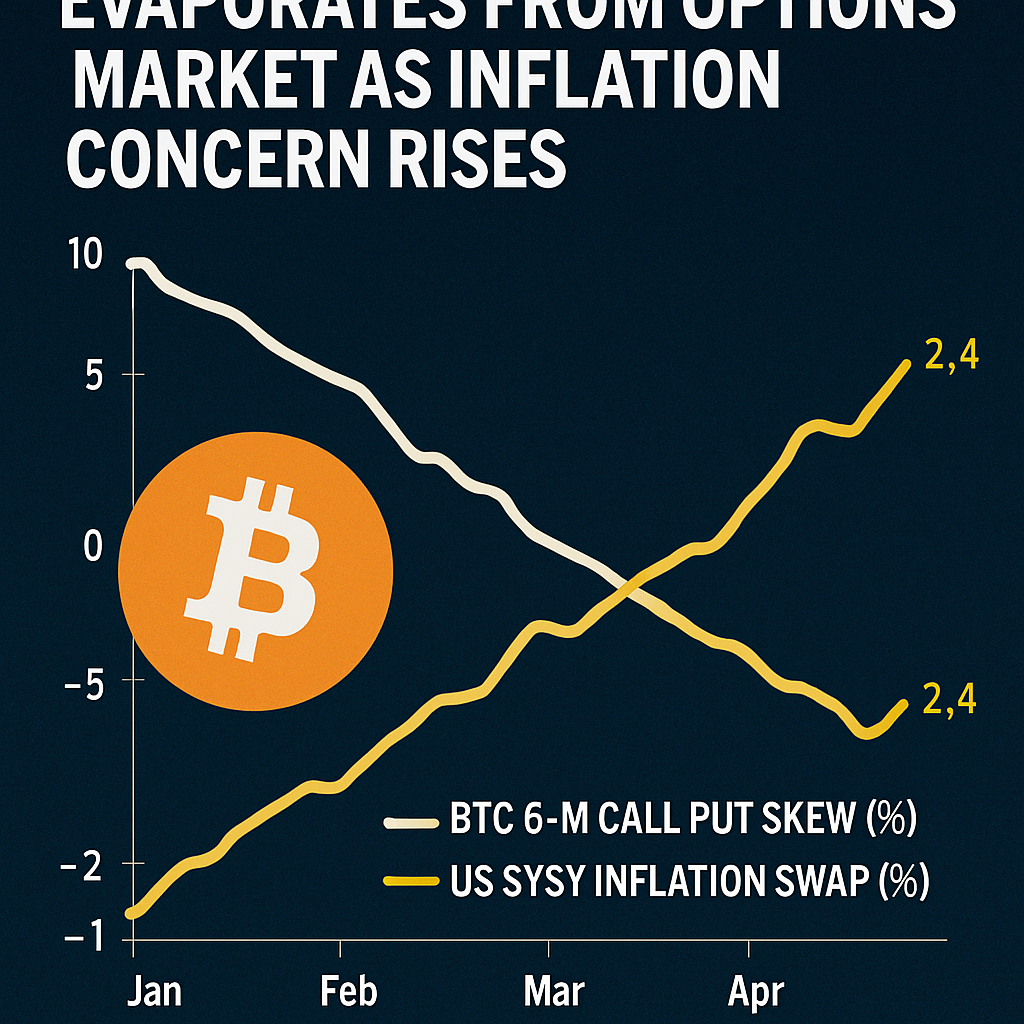

Najnowsze dane z opcji Bitcoina notowanych na Deribit ujawniły, że 180-dniowy wskaźnik implied volatility skew — mierzący premię opcji call poza pieniądzem w porównaniu do put — zbliżył się do zera, co oznacza odejście od przedłużonej byczej pozycji dominującej przez większość roku. Ta zmiana odzwierciedla neutralne oczekiwania co do ceny Bitcoina w perspektywie sześciu miesięcy, sugerując, że uczestnicy rynku zabezpieczają się przed nieoczekiwanymi spadkami, zamiast szukać asymetrycznych wzrostów. Historycznie podobne resetowania poprzedzały duże zmiany trendu, podkreślając znaczenie monitorowania dynamiki skew jako wskaźnika długoterminowego sentymentu.

Analitycy rynku z BloFin i Amberdata wskazali na zbieżność czynników makroekonomicznych wpływających na zmianę nastrojów. Podstawowy wskaźnik wydatków konsumpcyjnych wzrósł w czerwcu bardziej niż oczekiwano, podczas gdy ostatnie dane o zatrudnieniu w sektorze pozarolniczym rozczarowały, wywołując obawy, że utrzymująca się inflacja może opóźnić obniżki stóp procentowych przez Federal Reserve. Dodatkowe napięcia w łańcuchu dostaw — wynikające z odnowionych napięć handlowych i działań celnych — wprowadziły dalszą niepewność, skłaniając profesjonalnych traderów do zakupu ochronnych opcji put lub redukcji pozycji call. Według badań JPMorgan, podwyższone prognozy inflacyjne mogą wydłużyć politykę pieniężną do końca 2025 roku, komplikując tradycyjne przepływy kapitału do aktywów o wysokiej beta, takich jak Bitcoin.

Na rynku opcji aktywność na produktach strukturyzowanych również wpłynęła na zachowanie wskaźnika skew. Strategie covered call, popularne wśród funduszy poszukujących dochodu, polegają na sprzedaży opcji call powyżej kluczowych poziomów wykonania, aby generować premie, co tłumi implied volatility call w porównaniu do put. To mechaniczne naciskanie na sprzedaż, w połączeniu z selektywnym zakupem opcji put przez inwestorów unikających ryzyka, zneutralizowało skew. Co warte uwagi, otwarty wolumen opcji put z długim terminem wygasania wzrósł w tygodniu o 20%, wskazując na rosnący popyt na ochronę przed spadkami ponad trzy miesiące.

Wskaźniki techniczne na rynku spot odzwierciedliły ostrożność obserwowaną na rynku opcji. Bitcoin testował wsparcie blisko 112 000 USD, osiągając trzy miesiące minimum, po czym odbił się do około 114 000 USD przy mieszanym wolumenie. Uczestnicy rynku podkreślali, że takie cofnięcia często stanowią okazję do zakupów, jeśli czynniki makroekonomiczne się ustabilizują. Kluczowe wydarzenia na horyzoncie to lipcowe dane indeksu cen konsumpcyjnych i producentów, a także nadchodzący indeks ISM usług niemanu- fakturujących, które mogą wywołać odnowioną zmienność. Traderzy uważnie będą obserwować te dane pod kątem wskazówek dotyczących polityki Fed, decydując, czy Bitcoin zdoła odzyskać trwały wzrost, czy też będzie kontynuować konsolidację w nadchodzących miesiącach.

Komentarze (0)