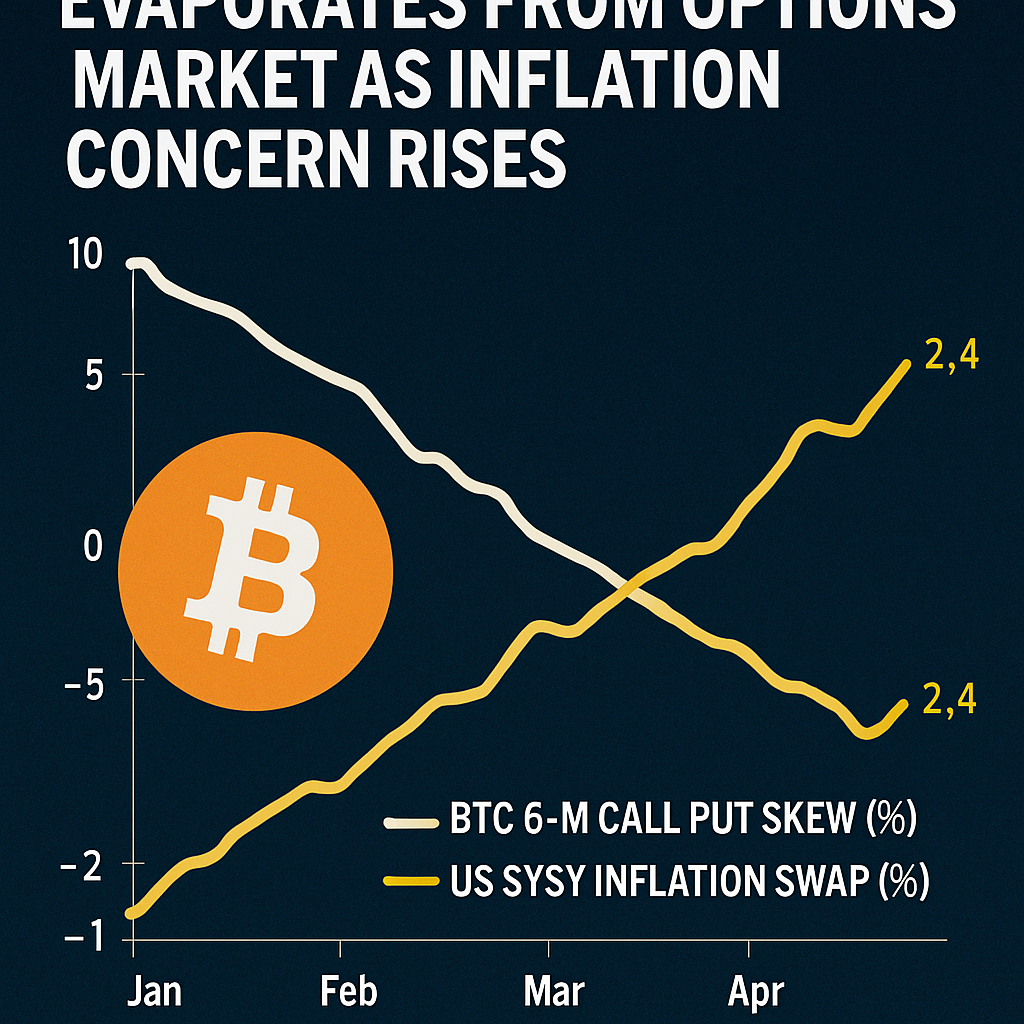

Dados recentes das opções de Bitcoin listadas na Deribit revelaram que a inclinação da volatilidade implícita para 180 dias — que mede o prêmio das calls fora do dinheiro em relação às puts — colapsou para próximo de zero, marcando uma saída das posições altistas prolongadas que dominaram grande parte do ano. Essa mudança reflete uma perspectiva neutra para o preço do Bitcoin nos próximos seis meses, sugerindo que os participantes do mercado estão se protegendo contra riscos inesperados de baixa, em vez de buscar exposição assimétrica de alta. Historicamente, reajustes similares precederam grandes reversões de tendência, ressaltando a importância de monitorar a dinâmica da inclinação como um barômetro do sentimento de longo prazo.

Analistas de mercado da BloFin e Amberdata apontaram para uma confluência de fatores macroeconômicos que impulsionam a mudança de sentimento. Os Gastos Pessoais em Consumo Core subiram mais do que o esperado em junho, enquanto os recentes dados de folha de pagamento não agrícola decepcionaram, alimentando preocupações de que a inflação persistente possa atrasar os cortes nas taxas do Federal Reserve. Pressões adicionais na cadeia de suprimentos — decorrentes de tensões comerciais renovadas e medidas tarifárias — introduziram mais incertezas, levando traders profissionais a buscar opções de proteção do tipo put ou reduzir exposições altistas em calls. Segundo pesquisa do JPMorgan, projeções elevadas de inflação podem estender a política monetária restritiva até o final de 2025, complicando os fluxos tradicionais de risco para ativos de alto beta como o Bitcoin.

No pregão de opções, a atividade em produtos estruturados também influenciou o comportamento da inclinação. Estratégias de covered calls, populares entre fundos que buscam rendimento, envolvem a venda de opções call acima de níveis-chave de strike para gerar receita de prêmio, suprimindo assim a volatilidade implícita das calls em relação às puts. Essa pressão mecânica de venda, combinada com compras seletivas de puts por alocadores avessos ao risco, neutralizou a inclinação. Notavelmente, o interesse aberto em opções put de longo prazo aumentou 20% na semana, indicando demanda crescente por proteção contra quedas além do horizonte de três meses.

Indicadores técnicos no mercado à vista refletiram a cautela do mercado de opções. O Bitcoin testou suporte próximo a $112.000, seu piso de três meses, antes de recuperar-se para cerca de $114.000 em volume misto. Participantes do mercado destacaram que esses recuos frequentemente oferecem oportunidades de compra caso os ventos contrários macroeconômicos estabilizem. Eventos-chave no horizonte incluem os lançamentos do Índice de Preços ao Consumidor e Índice de Preços ao Produtor em julho, bem como o próximo PMI não manufatureiro do ISM, que podem provocar nova volatilidade. Os traders vão analisar esses dados em busca de pistas sobre a trajetória da política do Fed, determinando se o Bitcoin poderá retomar um impulso de alta sustentado ou enfrentar consolidação prolongada nos próximos meses.

Comentários (0)