O interesse aberto em opções de criptomoedas aponta para posições baixistas antes do vencimento de sexta-feira na Deribit, com mais de US$ 4,5 bilhões em valor nocional programados para expirar.

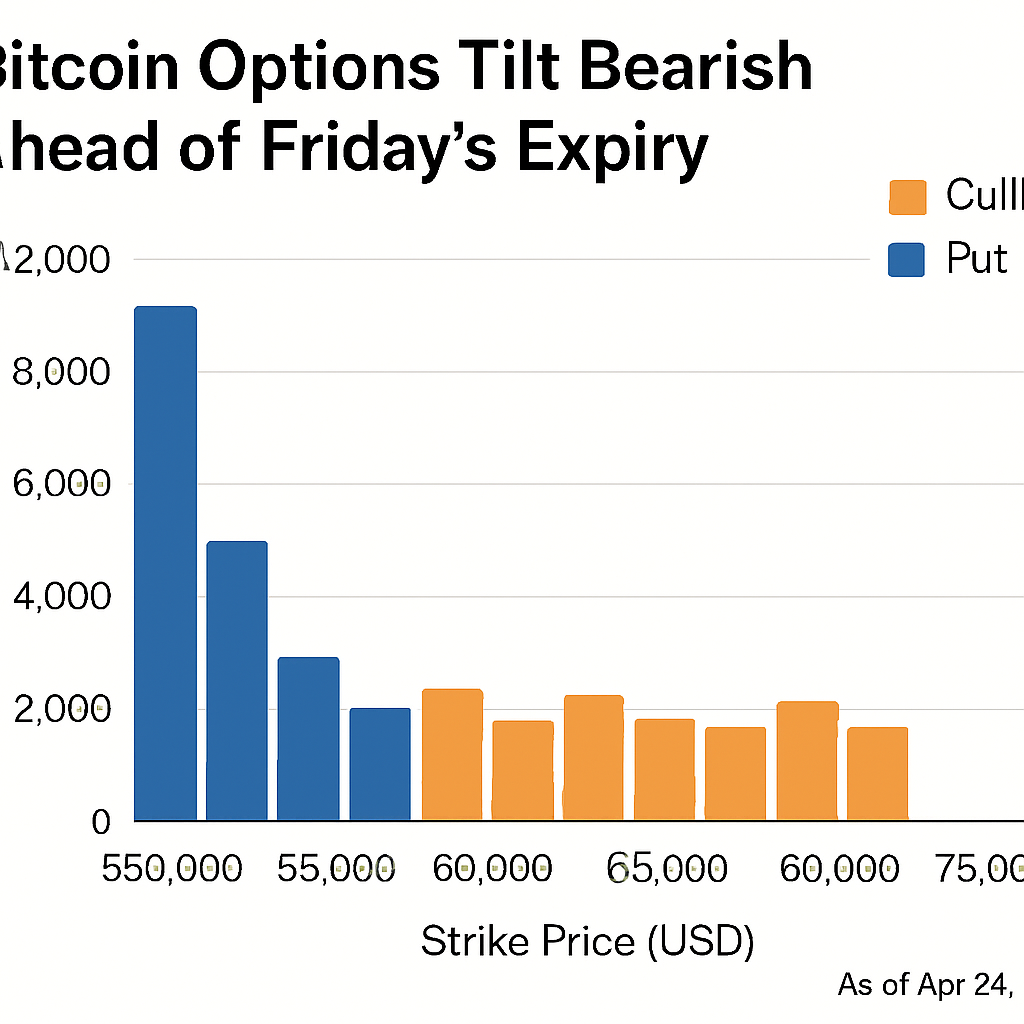

As opções de Bitcoin correspondem a aproximadamente US$ 3,28 bilhões desse total, dominadas por contratos de put concentrados entre os preços de exercício de US$ 105.000 e US$ 110.000, posicionando a dor máxima próxima a US$ 112.000.

O interesse aberto em opções de Ether totaliza cerca de US$ 1,27 bilhão, exibindo uma relação put-call próxima a 0,78 e dor máxima em US$ 4.400, enquanto os fluxos de call acima dos preços de exercício de US$ 4.500 indicam uma demanda crescente por opcionalidades de alta.

O vencimento coincide com os dados de empregos não agrícolas dos EUA, com um timing que pode amplificar vieses direcionais e elevar a sensibilidade dos preços em torno dos clusters de preços concentrados.

Surto nos volumes de opções de put pode refletir atividade de hedge por formadores de mercado e participantes institucionais buscando proteção contra a queda em meio à incerteza macroeconômica.

A análise pós-vencimento da volatilidade realizada e métricas de skew revelará mudanças no posicionamento de risco e potenciais ajustes nas exposições de gama para as mesas de arbitragem.

A concentração dos fluxos de derivativos em torno de níveis específicos de preço de exercício destaca a importância da profundidade de liquidez e da estrutura do livro de ordens para o gerenciamento do reequilíbrio pós-vencimento.

Eventos de protocolo como a migração do token da Polygon para POL e o lançamento da rede layer-2 Nexus podem influenciar as demandas de hedge à medida que a liquidez on-chain se redistribui.

Traders se preparando para as sessões pós-vencimento estão calibrando estratégias delta-neutras e monitorando mudanças no interesse aberto em grandes vencimentos para avaliar o sentimento e planejar jogadas direcionais ou de hedge.

Comentários (0)