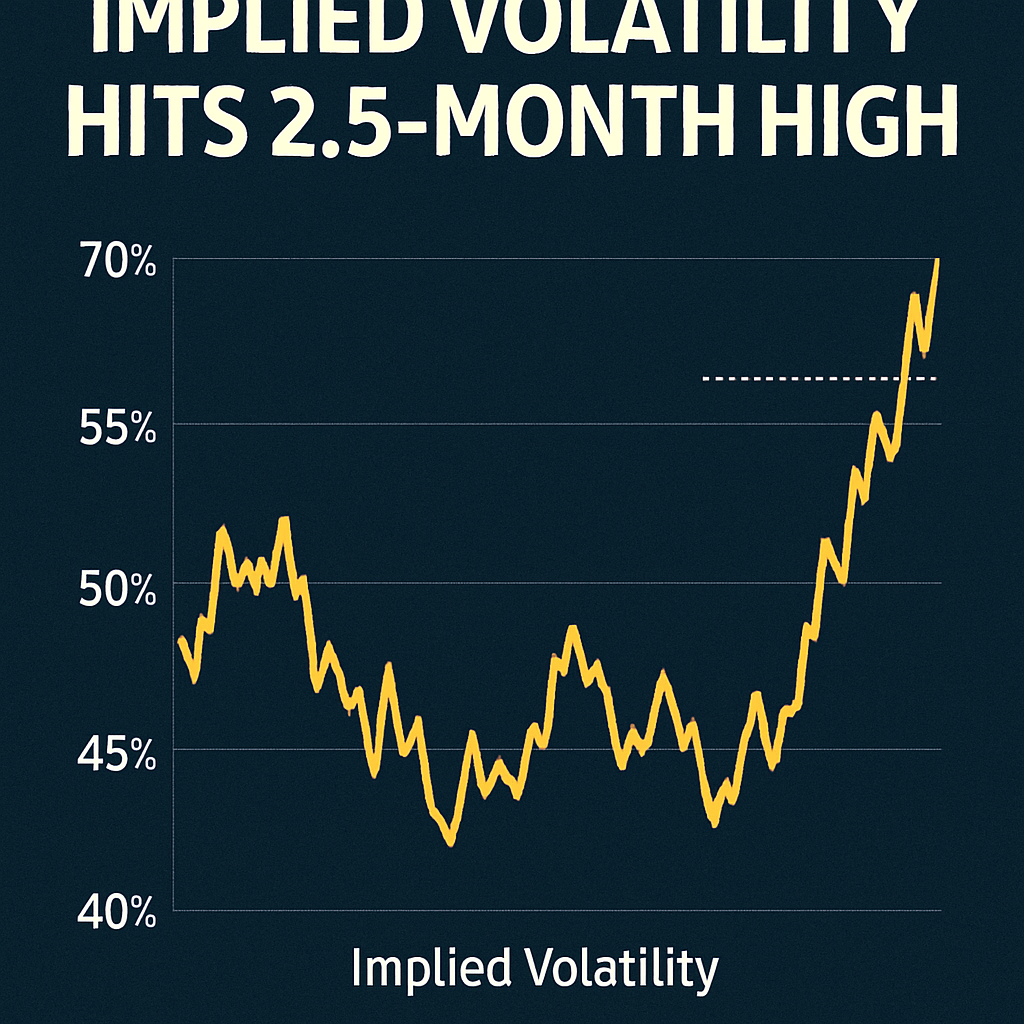

Aumento da Volatilidade e Tendências Sazonais

O índice de volatilidade implícita do Bitcoin, que reflete as oscilações de preço esperadas derivadas da precificação de opções, disparou para acima de 42%, o nível mais alto desde o final de agosto. Dados do índice Volmex da TradingView mostram um padrão sazonal claro, com picos de IV em meados de outubro que tipicamente antecedem uma valorização significativa do preço. Historicamente, a segunda metade de outubro e o mês de novembro proporcionam retornos médios no mercado à vista de 6% e mais de 45%, respectivamente.

Dinâmica do Mercado de Opções

A volatilidade elevada tem impulsionado volumes crescentes nos contratos de opções de Bitcoin. O interesse em aberto em opções no dinheiro e fora do dinheiro cresceu mais de 20% na última semana, sinalizando posicionamento aumentado à frente de eventos macroeconômicos importantes. Os traders apostaram em straddles e spreads de compra para capitalizar o impulso de preço previsto.

Contexto Histórico e Análise

A CoinDesk Research relata que a configuração de volatilidade de outubro de 2025 se assemelha de perto aos padrões observados em 2023. Em ambos os períodos, a volatilidade implícita aumentou junto com rupturas de preço, apenas para esfriar brevemente antes de uma recuperação sustentada. O alinhamento entre métricas de acumulação on-chain e o posicionamento em derivativos sugere que as condições atuais são favoráveis a uma continuidade da valorização.

Considerações de Risco

Embora a volatilidade implícita elevada possa sinalizar movimentos direcionais fortes, ela também implica maior incerteza. Os participantes do mercado devem ponderar as perdas potenciais em relação aos ganhos esperados, especialmente em meio a ventos macroeconômicos contrários em curso. Compradores institucionais podem preferir proteger a exposição com estruturas de opções protetivas.

Perspectivas e Implicações Estratégicas

Com as expectativas de volatilidade altas, traders estratégicos poderiam empregar spreads de calendário para se beneficiar da potencial contração da IV após o movimento de preço. Os detentores de ativos à vista poderiam considerar a compra de opções de compra bem no dinheiro (deep-in-the-money calls) para alavancar o viés direcional. À medida que a força sazonal histórica se aproxima, posicionar-se antes de anúncios importantes pode gerar retornos assimétricos.

Comentários (0)