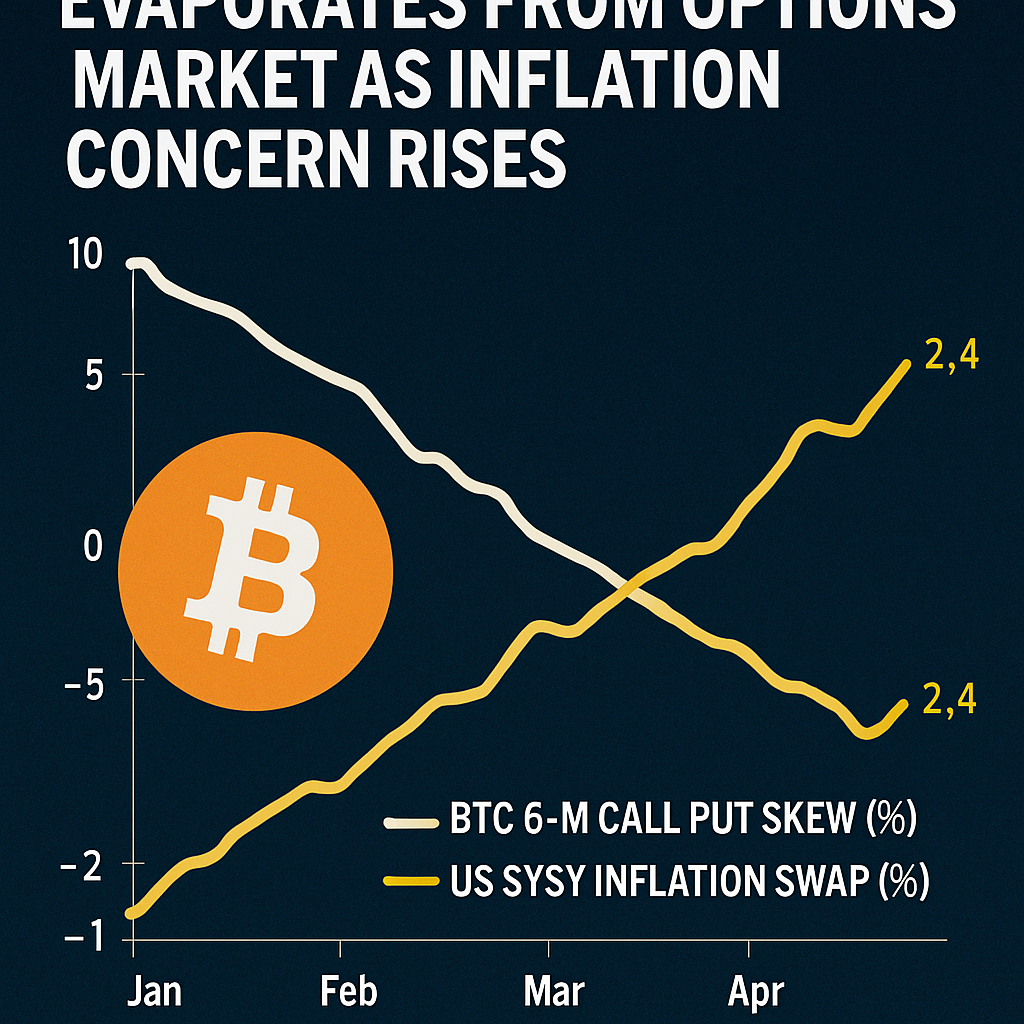

Datele recente din opțiunile Bitcoin listate pe Deribit au arătat că diferența de volatilitate implicită pe 180 de zile — măsurând prima pentru call-uri out-of-the-money față de put-uri — s-a prăbușit aproape de zero, marcând o ieșire din poziționarea prelungită optimistă care a dominat cea mai mare parte a anului. Această schimbare reflectă o perspectivă neutră pentru prețul Bitcoin pe termen de peste șase luni, sugerând că participanții pe piață se protejează împotriva riscurilor neașteptate de scădere, mai degrabă decât să caute expunere asimetrică la creștere. Istoric, resetările similare au precedat inversări majore de trend, subliniind importanța monitorizării dinamicii skew-ului ca barometru al sentimentului pe termen lung.

Analiștii de piață de la BloFin și Amberdata au indicat o confluență de factori macro care au determinat schimbarea sentimentului. Cheltuielile personale esențiale au crescut mai mult decât s-a anticipat în iunie, în timp ce datele recente privind ocuparea forței de muncă non-agricolă au fost dezamăgitoare, alimentând temerile că inflația persistentă ar putea întârzia scăderile ratelor de către Rezerva Federală. Presiuni suplimentare în lanțurile de aprovizionare — cauzate de tensiuni comerciale și măsuri tarifare reluate — au introdus o incertitudine suplimentară, determinând traderii profesioniști să caute opțiuni put de protecție sau să reducă expunerea optimistă pe call-uri. Conform cercetărilor JPMorgan, proiecțiile ridicate privind inflația ar putea prelungi politica monetară strictă până la sfârșitul anului 2025, complicând fluxurile tradiționale de risc către active cu beta ridicat, cum ar fi Bitcoin.

Pe podeaua de tranzacționare a opțiunilor, activitatea în produsele structurate a influențat de asemenea comportamentul skew-ului. Strategiile covered call, populare printre fondurile care caută randament, implică vânzarea de opțiuni call peste niveluri cheie de strike pentru a genera venit din prime, suprimând astfel volatilitatea implicită la call-uri în raport cu put-urile. Această presiune mecanică de vânzare, combinată cu achizițiile selective de put-uri de către alocatori aversi la risc, a neutralizat skew-ul. Notabil, interesul deschis pentru opțiunile put cu scadență mare a crescut cu 20% în săptămână, indicând o cerere în creștere pentru protecție față de scăderi pe orizonturi mai mari de trei luni.

Indicatorii tehnici de pe piața spot au reflectat prudența pieței opțiunilor. Bitcoin a testat suportul în jur de 112.000 USD, minimul pe trei luni, înainte de a reveni la aproximativ 114.000 USD pe fondul unui volum mixt. Participanții pe piață au subliniat că astfel de retrageri oferă frecvent oportunități de cumpărare dacă vânturile macroeconomice se stabilizează. Evenimentele cheie care urmează includ publicarea indicelui prețurilor de consum și a indicelui prețurilor producătorilor pentru iulie, precum și următorul ISM non-manufacturier PMI, care ar putea declanșa o volatilitate reînnoită. Traderii vor analiza aceste date pentru indicii privind traiectoria politicii Fed, determinând dacă Bitcoin poate recâștiga un impuls ascendent susținut sau se va confrunta cu o consolidare extinsă în lunile ce urmează.

Comentarii (0)