L'indici di volatilità pi granni classi di beni si sunnu contratti forti mentri li participanti dû mercatu si aspittanu lu discursu dû presidente dû Federal Reserve Jerome Powell dû simposiu di Jackson Hole. Lu raffreddamentu dâ volatilità riflette aspettativi largamenti sparti pi na nova allivìamentu monetariu a sittèmmiru.

La volatilità implicita a 30 jorna di Bitcoin, misurata di bandiri di l'industria comu BVIV e DVOL, è calata a circa 36%, livelli ca nun si vèninu di mezzu 2023. Stu calu va nzèmula cu na calata dû CME Gold Volatility Index (GVZ), chi scinniu a 15.22%, lu puntu cchiù vasciu di ddu annu, cunfirmannu la tranquilità trasversali dû mercatu.

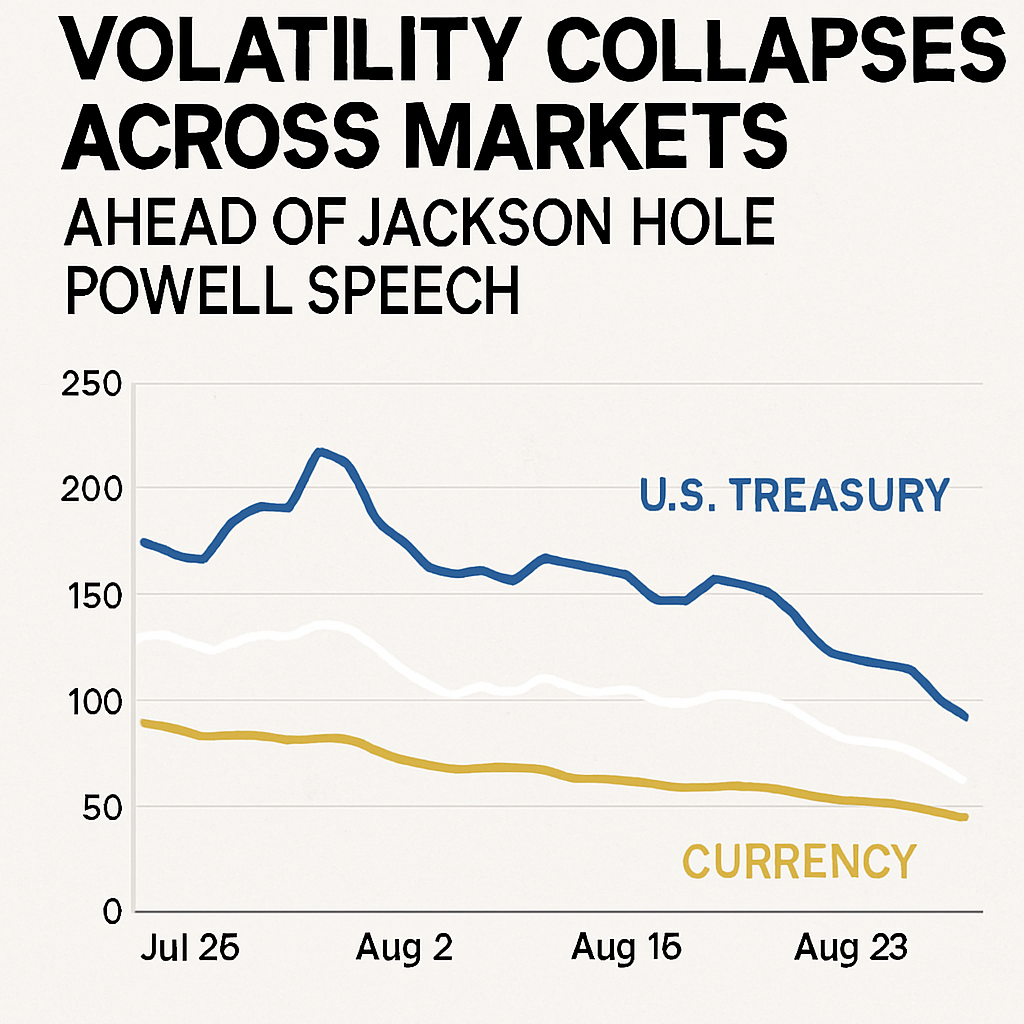

In cchiù, la volatilità implicita dû Treasury, tracciata di l'indici MOVE, hà rraggiuntu n'abbassamentu di 3.5 anni vicinu a 76%, mentri lu VIX —"indicaturi di paura" di Wall Street — è scinnutu sutta lu 14%. Principali valuti comu EUR/USD hannu mustratu na compressioni simili, signalannu na cumpiutenzi cchiù largu prima dî principali annunzi di pulìtica.

Lu consensu dû mercatu si pripara pi na tagghìa di 25 punti basi a la riunioni di Fed di sittèmmiru, spinta di na disinflazioni cuntìnua e indicatori di crescita chi rallintanu. Però, certi stratèggi avìsanu ca l'allivìamentu di livelli ristretti pò lassari ancora li tassi reali pusitivi, chiddu chi putissi frinari la crescita cchiossai di cicli passati e sfidari lu subbrìu equilibriu tra accomodazioni e cunfine.

Ossirvaturi pseudo-anònimi hannu notatu ca l'ambiente attuali è diffirenti di li calati di volatilità causati di crisi, picchì li banchi cèntrali stannu tagghiannu di tassi àuti e nun di bassi d'urgenza. Sta dinamica putissi mudificari la trasmissioni di la pulìtica monetaria intra li mercati, cu partecipanti di azzioni, obligazioni e cripto chi si adattanu di cunziddirari.

Malgradu la calma, vuci contrarie accòrdanu ca l'estrema cumpiacenza pò priparà spiccati subbitu di volatilità. Li spread di obligazioni corporativi si sunnu strinchi a livelli ca nun si viriru di lu 2007, e li tensioni ntô cummerciu glubbali e li letturi dâ nzistenti inflazioni rapprisèntanu rischi latenti ca ponnu ribbalzari prestu li cundizioni bassi di volatilità.

L'analisti di li principali banchi, comu Goldman Sachs, cunsìglianu stratèggii di copertura pi pruteggirisi di putenziali calati, datu lu cuncordu atypicu tra bassa volatilità e prezzi di beni àuti. Suttulìanu ca li periodi di bassa volatilità hannu storicamenti pusatu la basi pi cambiamenti bruschi dû mercatu.

Cû discursu di Powell prontu a influinzari l'aspettativi pâ prossima cunzicenza di pulìtica, la dinamica di volatilità ristarà n'attenzioni principali. Li participanti dû mercatu circanu di conciliari la calma currenti cu lu putenziali di volatilità accentuata a l'intornu di eventi macro impurtanti, sottuliniannu l'impurtanza di na gestioni dinàmica dû rischiu.

Menti ca lu simposiu di Jackson Hole si avvicina, lu còmmitu camminanti tra li pruspettivi di pulìtica e la volatilità putissi mudificari la pusizzioni intra li classi di beni, mettènnu n'evidenza sia l'opportunità sia li periculi di un ambienti di mercatu tranquil.

Cummenti (0)