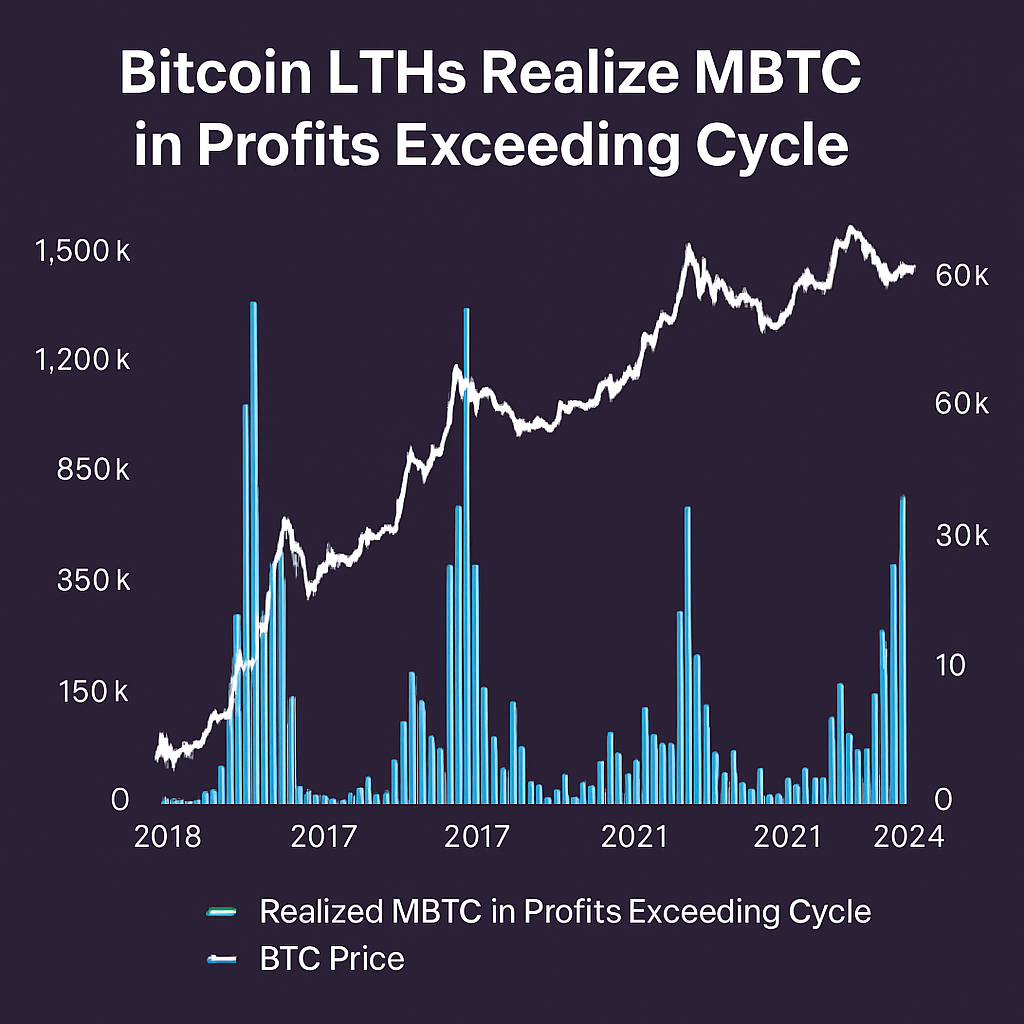

Dolgotrajni imetniki (LTH) Bitcoina, opredeljeni kot denarnice, ki so nepoklicano držale pozicije vsaj 155 dni, so od začetka leta 2024 realizirali 3,27 milijona BTC dobička. Po podatkih platforme za analitiko na verigi Glassnode ta vsota presega skupni realizirani dobiček celotnega bikovskega cikla leta 2021 in je druga največja v zgodovini Bitcoina po 3,93 milijona BTC, realiziranih med rallyjem 2016–2017. Ta raven realizacije dobička poudarja pomembno rotacijo kapitala iz dolgoležnih naslovov v likvidnost trga, saj so cene presegale prejšnje raven odpornosti, kar pomeni ključen premik v vedenju prodajalcev.

Metodologija za identifikacijo LTH segmentira naslove glede na starost kovancev, pri čemer izključuje denarnice, ki so premaknile BTC v zadnjih 155 dneh. Ta pristop izloči vlagatelje z dolgoročnimi prepričanji in zajame dogodke realizacije dobička, ki jih poganjajo strategije dolgoročnega akumuliranja. V času merjenja je približno 80.000 BTC prišlo iz dremeljnih imetij in bilo predanih glavnim trgovalnim platformam, medtem ko se je dodatnih 26.000 BTC pojavilo v zapuščinskih denarnicah, kar odraža namensko sprostitev ponudbe s strani izkušenih imetnikov. Te ponovne aktivacije so sovpadale z rekordnimi prilivi v spot BTC ETF-je, ki so zdaj presegli 4,16 milijarde dolarjev sredstev pod upravljanjem globalno, kar še dodatno izpostavlja institucionalne kanale za realizacijo dobička.

Primerjalna analiza ciklične dinamike razkriva spreminjajočo se globino trga in profile volatilnosti. Leta 2021 so realizirani dobički znašali okoli 3,0 milijona BTC, vendar so jih sledile ostrejše, bolj nenadne korekcije cen, saj so koncentrirani dogodki prodaje preplavili likvidnostne rezerve. Nasprotno, trenutna distribucija realiziranih BTC se zdi bolj enakomerno razporejena, podprta s širšim sodelovanjem na verigi in širjenjem reguliranih izvedenih finančnih instrumentov ter ETF-jev. Ta zrelost je ublažila ekstremne padce, kar kaže na nastajajoči trend gladke konsolidacije cen namesto akutnih kapitulacijskih dogodkov.

Trgu sredstva (ETF) so v tem ciklu igrala dvojno vlogo, saj so tako absorbirala prodajni pritisk kot omogočala strukturirane izhodne poti. Likvidnostni vložki, omogočeni z ETF-ji, so ublažili takojšnji padec na spot trgih, tudi ko so LTH sproščali kovance za dobiček. Poleg tega visoko frekvenčni podatki na verigi kažejo, da neto rezerve na borzah ostajajo blizu večletnih nizkih točk, kar podpira tezo, da institucionalno povpraševanje še vedno uravnotežuje realizirano ponudbo. Merilniki tržnega sentimenta, vključno s stopnjami financiranja in odprtim zanimanjem v trajnih terminskih pogodbah, dodatno potrjujejo vztrajanje bikovskega položaja kljub povišanemu prerazporejanju dobička.

V prihodnje bo spremljanje razmerja med realiziranimi in nerealiziranimi dobički, pogosto imenovanega MVRV, ključno za predvidevanje prelomnih točk. Trajen vzpon realiziranega dobička nad zgodovinskimi cikličnimi normami bi lahko signaliziral pozno fazo distribucije, medtem ko bi stabilizacija ali padec lahko nakazovala izčrpanost realizacije dobička in začetek nove akumulacije. Vlagatelji in analitiki natančno spremljajo kazalnike na verigi, kot so Razmerje dobička porabljenih kovancev (SOPR) in neto sprememba položajev LTH skupin, da ocenijo, ali Bitcoin vstopa v fazo konsolidacije ali se pripravlja na nadaljnje zvišanje.

Za povzetek, brezprimerni nivo dobička, realiziranega s strani dolgotrajnih imetnikov v tem ciklu, potrjuje tako obseg rasti cene Bitcoina kot tudi sposobnost trga, da absorbira znatno ponudbo preko diverzificiranih likvidnostnih mehanizmov. Ker industrija še naprej inovira z novimi finančnimi instrumenti in poglablja institucionalno vpletenost, bo interakcija med vedenjem pri realizaciji dobička in nastajajočimi zahtevnimi kanali oblikovala razvijajočo se tržno strukturo Bitcoina ter usmerjala strateške pozicije vseh udeležencev.

Komentarji (0)