Odprta obrestna mera opcij kriptovalut nagiba k medvedjim pozicijam pred petkovim iztekom na Deribitu, pri čemer naj bi poteklo več kot 4,5 milijarde dolarjev nominalne vrednosti.

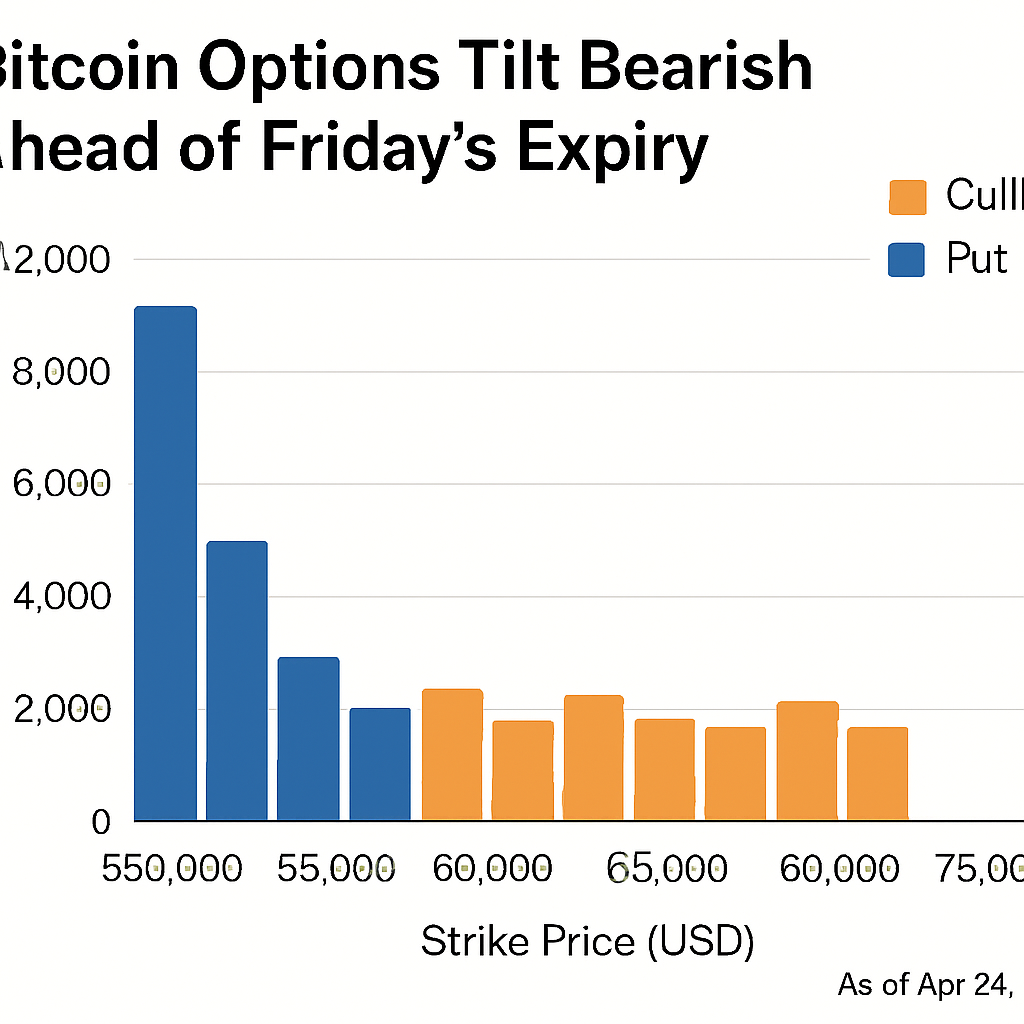

Opcije za Bitcoin predstavljajo približno 3,28 milijarde dolarjev od tega zneska, pri čemer prevladujejo prodajne pogodbe z izvršilnimi cenami med 105.000 in 110.000 dolarji, kar postavlja maksimalno bolečino okoli 112.000 dolarjev.

Odprta obrestna mera opcij Ether znaša približno 1,27 milijarde dolarjev, z razmerjem prodajnih in nakupnih opcij okoli 0,78 in maksimalno bolečino pri 4.400 dolarjih, medtem ko tokovi nakupnih opcij nad 4.500 dolarji kažejo na naraščajoče povpraševanje po opcijah za rast cen.

Iztek sovpada z ameriškimi podatki o zaposlovanju v ne kmetijskem sektorju, pri čemer časovni okvir lahko okrepi smerne pristranskosti in poveča cenovno občutljivost okoli zgoščenih izvršilnih cen.

Skoki v prostorninah prodajnih opcij lahko odražajo zaščitne dejavnosti tržnih ustvarjalcev in institucionalnih udeležencev, ki iščejo zaščito pred padci v času makroekonomske negotovosti.

Analiza po izteku realizirane volatilnosti in meril poševnosti bo razkrila premike v pozicioniranju tveganj in možne prilagoditve izpostavljenosti gammi na arbitražnih mizah.

Koncentracija tokov derivatov okoli določenih izvršilnih ravni poudarja pomen globine likvidnosti in strukture knjige naročil pri upravljanju ponovnega uravnoteženja po izteku.

Protokolarni dogodki, kot sta migracija Polygonovega žetona na POL in lansiranje plasti 2 omrežja Nexus, lahko vplivajo na potrebe po zaščiti, saj se verižna likvidnost prerazporeja.

Trgovci, ki se pripravljajo na seje po izteku, kalibrirajo strategije delta-neutralnosti in spremljajo spremembe odprte obrestne mere na glavnih iztekih, da ocenijo sentiment in načrtujejo smerne ali zaščitne poteze.

Komentarji (0)