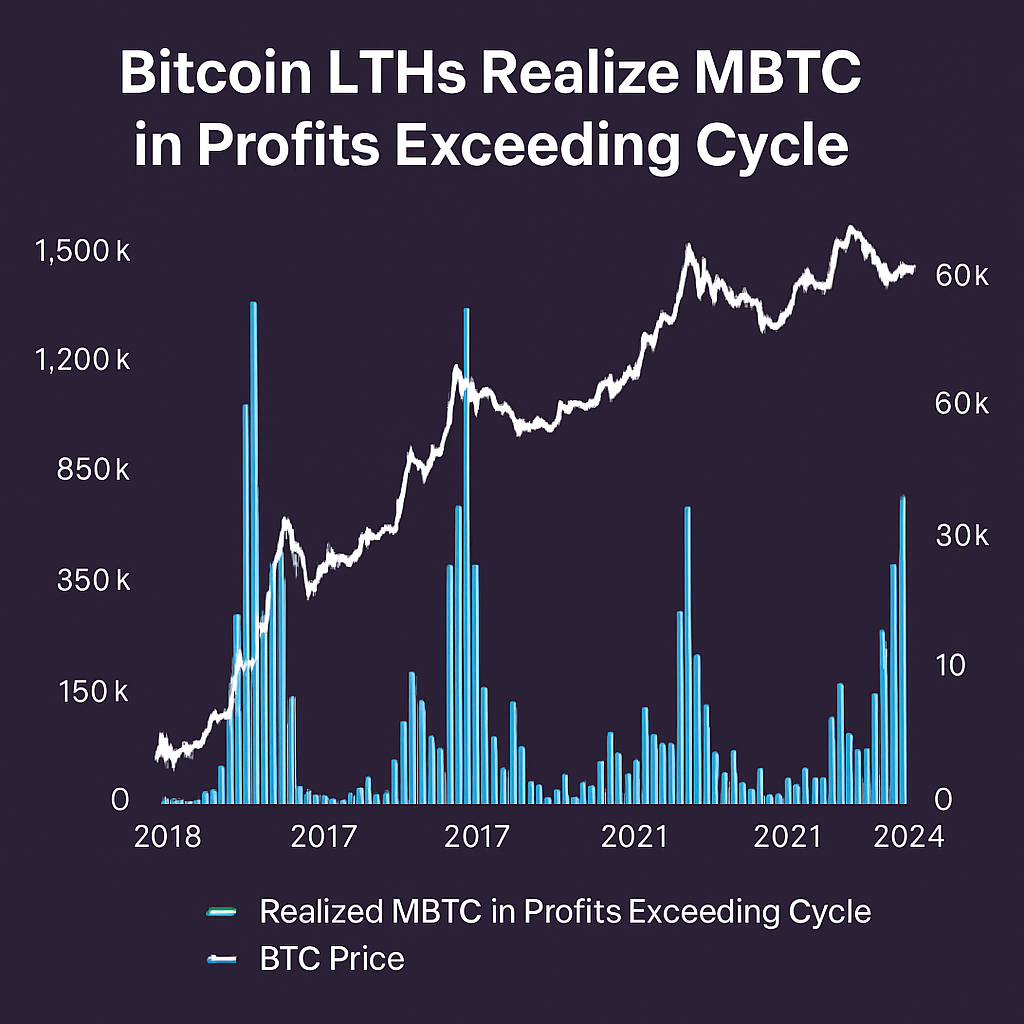

Långsiktiga innehavare (LTHs) av Bitcoin, definierade som plånböcker som har hållit positioner utan avbrott i minst 155 dagar, har realiserat 3,27 miljoner BTC i vinster sedan början av 2024. Enligt on-chain-analysplattformen Glassnode överstiger denna summa den totala realiserade vinsten från hela bull-marknadsfasen 2021 och rankas som den näst högsta i Bitcoins historia efter de 3,93 miljoner BTC som realiserades under uppgången 2016–2017. Denna nivå av vinsthemtagning understryker en betydande kapitalrotation från långvarigt vilande adresser till marknadslikviditet när priserna steg över tidigare motståndsnivåer, vilket markerar en avgörande förändring i säljarbeteendet.

Metodologin för att identifiera LTHs segmenterar adresser efter myntets ålder, exkluderande plånböcker som har flyttat BTC under de senaste 155 dagarna. Detta tillvägagångssätt isolerar investerare med uthålliga övertygelser och fångar vinstevenemang drivna av långsiktiga ackumuleringsstrategier. Under mätperioden dök cirka 80 000 BTC upp från vilande innehav och överfördes till stora handelsplattformar, medan ytterligare 26 000 BTC dök upp i äldre plånböcker, vilket speglar en avsiktlig utbudssläpp från erfarna innehavare. Dessa reaktiveringar har sammanfallit med rekordflöden till spot-BTC-ETF:er, som nu överstiger 4,16 miljarder dollar i förvaltat kapital globalt, vilket ytterligare belyser institutionella kanaler för att realisera vinster.

Jämförande analys över cykeldynamik visar på utvecklande marknadsdjup och volatilitetsprofiler. År 2021 aggregerades realiserade vinster till cirka 3,0 miljoner BTC men följdes av skarpare, mer abrupta prisjusteringar då koncentrerade säljhändelser överväldigade likviditetspooler. Däremot verkar den nuvarande fördelningen av realiserade BTC ske mer jämnt fördelat, understödd av bredare deltagande på kedjan och expansionen av reglerade derivat och ETF-verktyg. Denna mognad har dämpat extrema nedgångar, vilket antyder en framväxande trend av mjukare pris-konsolideringsfaser snarare än akuta kapitulationshändelser.

Exchange-traded funds har spelat en dubbel roll i denna cykel, både genom att absorbera säljartryck och erbjuda strukturerade utgångsmöjligheter. ETF-drivna likviditetsinsprutningar har mildrat omedelbar nedåtgående påverkan på spotmarknaderna, även när LTHs frigjort mynt för vinst. Dessutom visar högfrekvent on-chain-data att nettobörsreserverna förblir nära flermånaderslåga, vilket stöder en tes om att institutionell efterfrågan fortsätter att kompensera för realiserat utbud. Marknadssentimentmått, inklusive finansieringsräntor och öppna positioner i evighetsfutures, bekräftar vidare en fortsatt bullish positionering trots ökad vinsthemtagning.

Framöver kommer det vara avgörande att övervaka förhållandet mellan realiserade och orealiserade vinster, ofta kallat MVRV, för att förutse vändpunkter. En ihållande ökning i realiserade vinster bortom historiska cykliska normer kan signalera senfasdistribution, medan stabilisering eller nedgång kan indikera utmattning av vinsthemtagning och början på förnyad ackumulering. Investerare och analytiker följer noggrant on-chain-indikatorer såsom Spent Output Profit Ratio (SOPR) och nettoförändring i positioner bland LTH-kohorter för att bedöma om Bitcoin går in i en konsolideringsfas eller förbereder sig för ytterligare uppgång.

Sammanfattningsvis bekräftar den aldrig tidigare skådade nivån av vinster realiserade av långsiktiga innehavare denna cykel både omfattningen av Bitcoins prisuppgång och marknadens kapacitet att absorbera betydande utbud genom diversifierade likviditetsmekanismer. Allteftersom industrin fortsätter att innovera med nya finansiella instrument och fördjupa institutionellt engagemang, kommer samspelet mellan vinsthemtagningsbeteenden och framväxande efterfrågekanaler att forma Bitcoins utvecklande marknadsstruktur och informera strategisk positionering för alla deltagare.

Kommentarer (0)