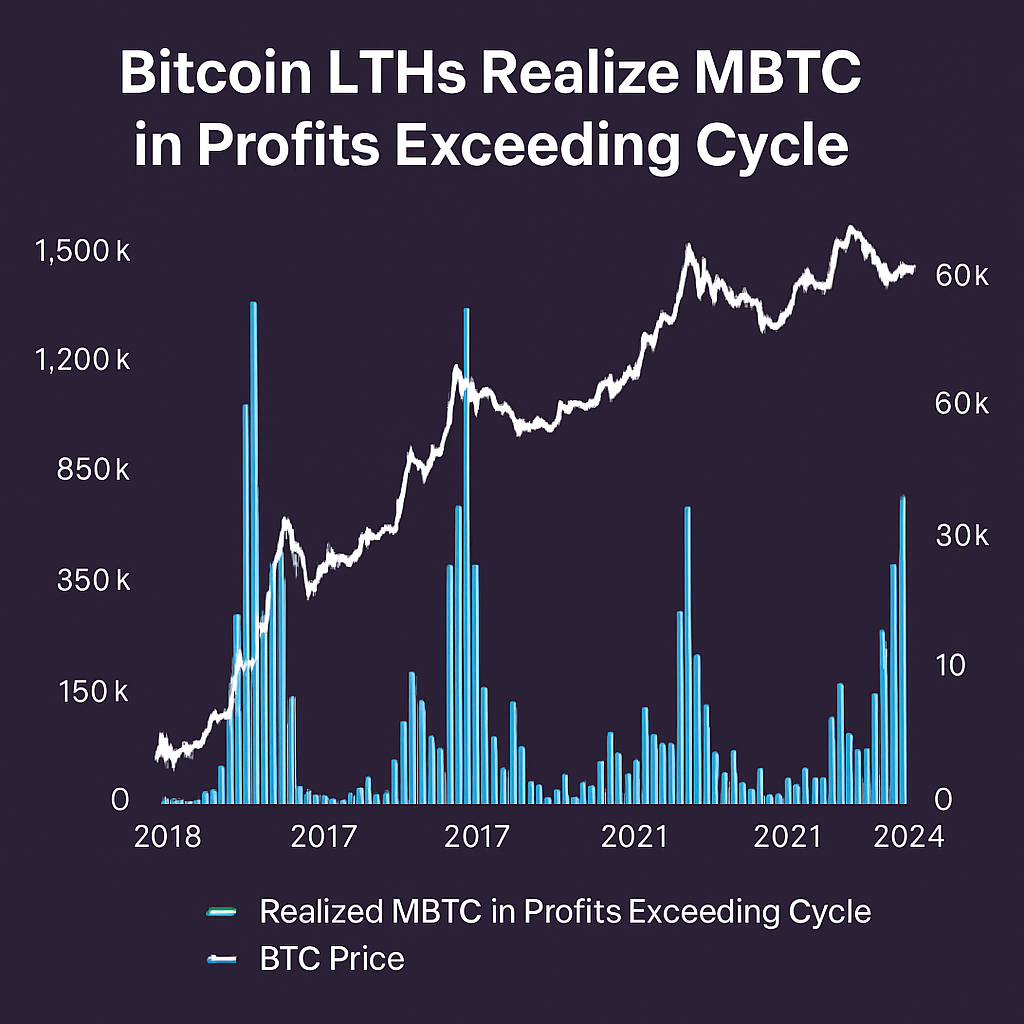

Bitcoin’in uzun vadeli sahipleri (LTH'ler), en az 155 gün kesintisiz pozisyonlarını elinde tutan cüzdanlar olarak tanımlanır ve 2024 başından bu yana 3,27 milyon BTC kar gerçekleştirdi. Zincir üstü analiz platformu Glassnode’a göre, bu rakam 2021 boğa döngüsünün toplam gerçekleşen karını aşmakta olup, 2016–2017 rallisinde gerçekleşen 3,93 milyon BTC’den sonra Bitcoin tarihindeki en yüksek ikinci seviyedir. Bu kar realizasyonu seviyesi, fiyatlar önceki direnç seviyelerinin üzerine çıkarak uzun süredir hareketsiz adreslerden piyasa likiditesine önemli bir sermaye dönüşümünü vurgulamakta ve satıcı davranışlarında kritik bir değişimi işaret etmektedir.

LTH'lerin belirlenmesi için kullanılan metodoloji, coin yaşına göre adresleri segmentlere ayırmakta ve son 155 gün içinde BTC hareketi yapan cüzdanları hariç tutmaktadır. Bu yaklaşım, kalıcı inanca sahip yatırımcıları izole eder ve daha uzun vadeli birikim stratejileriyle yönlendirilen kar realizasyon olaylarını yakalar. Ölçüm döneminde yaklaşık 80.000 BTC hareketsiz pozisyonlardan çıkarılıp büyük işlem platformlarına arz edilirken, ek olarak 26.000 BTC eski cüzdanlarda ortaya çıktı ve deneyimli sahiplerden bilinçli bir arz salınımını yansıttı. Bu reaktivasyonlar, dünya genelinde 4,16 milyar doların üzerinde Varlık Yönetimi (AUM) ile rekor akışlara sahip spot BTC ETF’lerine denk geldi ve kurumsal kar realizasyon kanallarını daha da öne çıkardı.

Döngü dinamikleri arasındaki karşılaştırmalı analiz, gelişen piyasa derinliği ve volatilite profillerini ortaya koymaktadır. 2021’de gerçekleşen karlar yaklaşık 3,0 milyon BTC civarında toplanmış, ancak yoğunlaşan satış tarafı olaylarının likidite havuzlarını aşmasıyla daha keskin ve ani fiyat düzeltmeleri yaşanmıştır. Buna karşılık, mevcut gerçekleşen BTC dağılımı daha dengeli bir hızda ilerlemekte, bu durum genişleyen zincir üstü piyasa katılımı ve düzenlenmiş türevler ile ETF araçlarının artmasıyla desteklenmektedir. Bu olgunlaşma aşırı düşüşleri hafifleterek, ani teslimiyet olaylarından çok daha yumuşak fiyat konsolidasyon fazlarının ortaya çıkmasına işaret etmektedir.

Borsa işlem fonları (ETF'ler) bu döngüde çift rol oynamış, hem satış baskısını emmiş hem de yapılandırılmış çıkış rampaları sağlamıştır. ETF destekli likidite enjeksiyonları, LTH'ler kâr için coinleri piyasaya sürerken spot piyasalar üzerindeki ani düşüş etkisini hafifletmiştir. Ayrıca, yüksek frekanslı zincir üstü veriler net borsa rezervlerinin çok yıllı düşük seviyelerde olduğunu göstermekte ve kurumsal talebin gerçekleşen arzı dengelemeye devam ettiği tezini desteklemektedir. Fonlama oranları ve sürekli vadeli işlem sözleşmelerindeki açık faiz gibi piyasa duyarlılık metrikleri, yüksek kar realizasyonlarına rağmen devam eden yükseliş pozisyonlarını teyit etmektedir.

İleriye bakıldığında, genellikle MVRV olarak adlandırılan gerçekleşen kar ile gerçekleşmemiş kar oranının izlenmesi dönüş noktalarını öngörmede kritik olacaktır. Gerçekleşen karın tarihsel döngü normlarının üzerinde sürekli artışı, geç aşama dağıtımını gösterebilirken, dengeleme veya düşüş, kar realizasyonunun tükendiğini ve yeniden birikim evresinin başladığını işaret edebilir. Yatırımcılar ve analistler, Bitcoin’in konsolidasyon evresine girip girmediğini veya daha fazla yükselişe hazırlanıp hazırlanmadığını anlamak için Harcanan Çıkış Kar Oranı (SOPR) ve LTH kohortlarının net pozisyon değişimi gibi zincir üstü göstergeleri yakından izlemektedir.

Özetle, bu döngüde uzun vadeli sahipler tarafından gerçekleşen eşi görülmemiş kar seviyesi, Bitcoin fiyat artışının ölçeğini ve piyasanın çeşitli likidite mekanizmaları yoluyla önemli arzı emme kapasitesini teyit etmektedir. Sektör yeni finansal araçlarla yenilik yapmaya ve kurumsal katılımı derinleştirmeye devam ettikçe, kar realizasyon davranışları ile ortaya çıkan talep kanalları arasındaki etkileşim, Bitcoin’in gelişen piyasa yapısını şekillendirecek ve tüm katılımcılar için stratejik konumlandırmayı bilgilendirecektir.

Yorumlar (0)