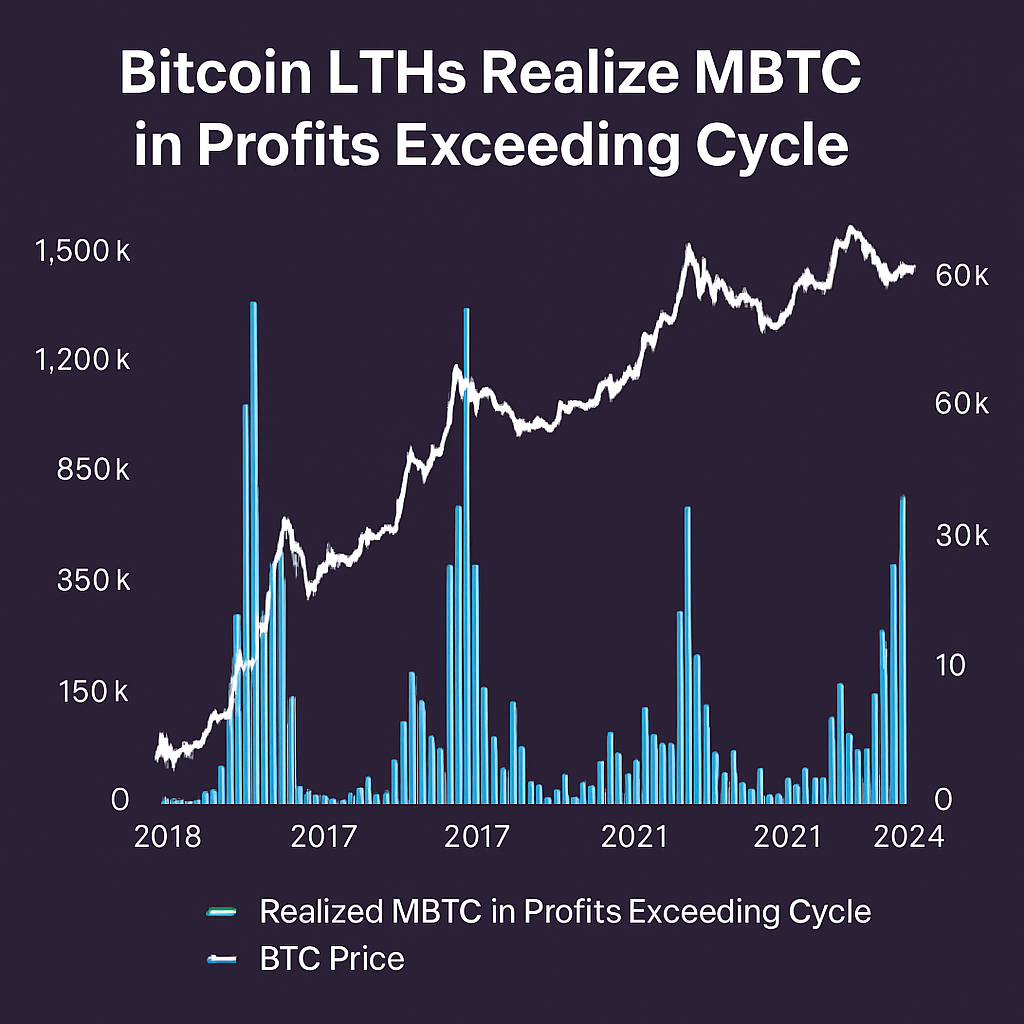

Những người nắm giữ Bitcoin dài hạn (LTH), được định nghĩa là các ví giữ vị trí liên tục ít nhất 155 ngày, đã thu về 3,27 triệu BTC lợi nhuận kể từ đầu năm 2024. Theo nền tảng phân tích on-chain Glassnode, con số này vượt qua tổng lợi nhuận đã thực hiện trong toàn bộ chu kỳ bull năm 2021 và đứng thứ hai trong lịch sử Bitcoin sau mức 3,93 triệu BTC từng ghi nhận trong đợt tăng giá 2016–2017. Mức độ chốt lời này cho thấy sự chuyển dịch đáng kể dòng vốn từ các địa chỉ lâu ngày không hoạt động sang thanh khoản thị trường khi giá vượt qua các mức kháng cự trước đó, đánh dấu sự thay đổi then chốt trong hành vi của người bán.

Phương pháp xác định LTH phân đoạn các địa chỉ theo tuổi đồng tiền, loại trừ các ví đã di chuyển BTC trong 155 ngày gần đây. Cách tiếp cận này tách biệt nhà đầu tư có niềm tin bền vững và ghi nhận các sự kiện chốt lời dựa trên chiến lược tích trữ dài hạn. Trong thời gian đo lường, khoảng 80.000 BTC từ các khoản nắm giữ"ngủ đông" đã được đưa ra thị trường và giao dịch trên các nền tảng lớn, trong khi thêm 26.000 BTC xuất hiện trong các ví kế thừa, thể hiện việc phát hành cung có chủ đích từ các nhà giữ kỳ cựu. Các sự kiện tái kích hoạt này trùng hợp với dòng tiền kỷ lục vào các quỹ ETF BTC giao ngay, hiện vượt hơn 4,16 tỷ USD tài sản quản lý toàn cầu, làm nổi bật thêm các kênh thể chế trong việc hiện thực hóa lợi nhuận.

Phân tích so sánh theo chu kỳ cho thấy độ sâu và biến động thị trường đang tiến hóa. Năm 2021, lợi nhuận đã thực hiện tổng cộng khoảng 3,0 triệu BTC nhưng sau đó giá trải qua các điều chỉnh mạnh và đột ngột do các sự kiện bán tập trung làm áp đảo thanh khoản. Ngược lại, phân bổ lợi nhuận BTC hiện tại có vẻ diễn ra đều hơn, được hỗ trợ bởi sự tham gia rộng hơn của thị trường on-chain và sự mở rộng các công cụ phái sinh được quy định cũng như các quỹ ETF. Sự trưởng thành này đã làm giảm các đợt giảm sâu nghiêm trọng, gợi ý xu hướng củng cố giá mượt mà thay vì sự đầu hàng đột ngột.

Các quỹ giao dịch trên sàn (ETF) đã đóng vai trò kép trong chu kỳ này, vừa hấp thụ áp lực bán vừa cung cấp các lối thoát có cấu trúc. Lượng thanh khoản do ETF đưa vào đã giảm thiểu tác động tiêu cực ngay lập tức lên thị trường giao ngay, ngay cả khi LTH phát hành coin để chốt lời. Thêm vào đó, dữ liệu on-chain tần suất cao cho thấy dự trữ ròng trên sàn giao dịch duy trì ở mức thấp kỷ lục nhiều năm, củng cố giả thuyết rằng nhu cầu từ tổ chức liên tục bù đắp cung đã thực hiện. Các chỉ số tâm lý thị trường, bao gồm tỷ lệ tài trợ và lãi suất mở trong hợp đồng tương lai perpetual, cũng xác nhận vị thế tăng giá bền vững bất chấp việc lấy lời cao.

Nhìn về phía trước, việc theo dõi tỷ lệ lợi nhuận đã thực hiện trên lợi nhuận chưa thực hiện, thường gọi là MVRV, sẽ rất quan trọng để dự đoán các điểm ngoặt. Sự tăng trưởng liên tục của lợi nhuận đã thực hiện vượt qua các chuẩn mực chu kỳ lịch sử có thể báo hiệu đợt phân phối giai đoạn cuối, trong khi sự ổn định hoặc giảm có thể cho thấy việc chốt lời đã bão hòa và bắt đầu giai đoạn tích lũy mới. Các nhà đầu tư và nhà phân tích đang theo dõi chặt chẽ các chỉ báo on-chain như Tỷ lệ lợi nhuận trên đầu ra đã sử dụng (SOPR) và thay đổi vị thế ròng của nhóm LTH nhằm đánh giá liệu Bitcoin đang bước vào giai đoạn củng cố hay chuẩn bị cho đợt tăng tiếp theo.

Tóm lại, mức độ lợi nhuận chưa từng có mà các nhà giữ dài hạn thu về trong chu kỳ này xác nhận cả quy mô tăng giá của Bitcoin và khả năng thị trường hấp thụ nguồn cung đáng kể thông qua các cơ chế thanh khoản đa dạng. Khi ngành tiếp tục đổi mới với các công cụ tài chính mới và tăng cường sự tham gia của tổ chức, sự tương tác giữa hành vi chốt lời và các kênh cầu mới nổi sẽ định hình cấu trúc thị trường Bitcoin đang phát triển và cung cấp định hướng chiến lược cho tất cả các thành phần tham gia.

Bình luận (0)