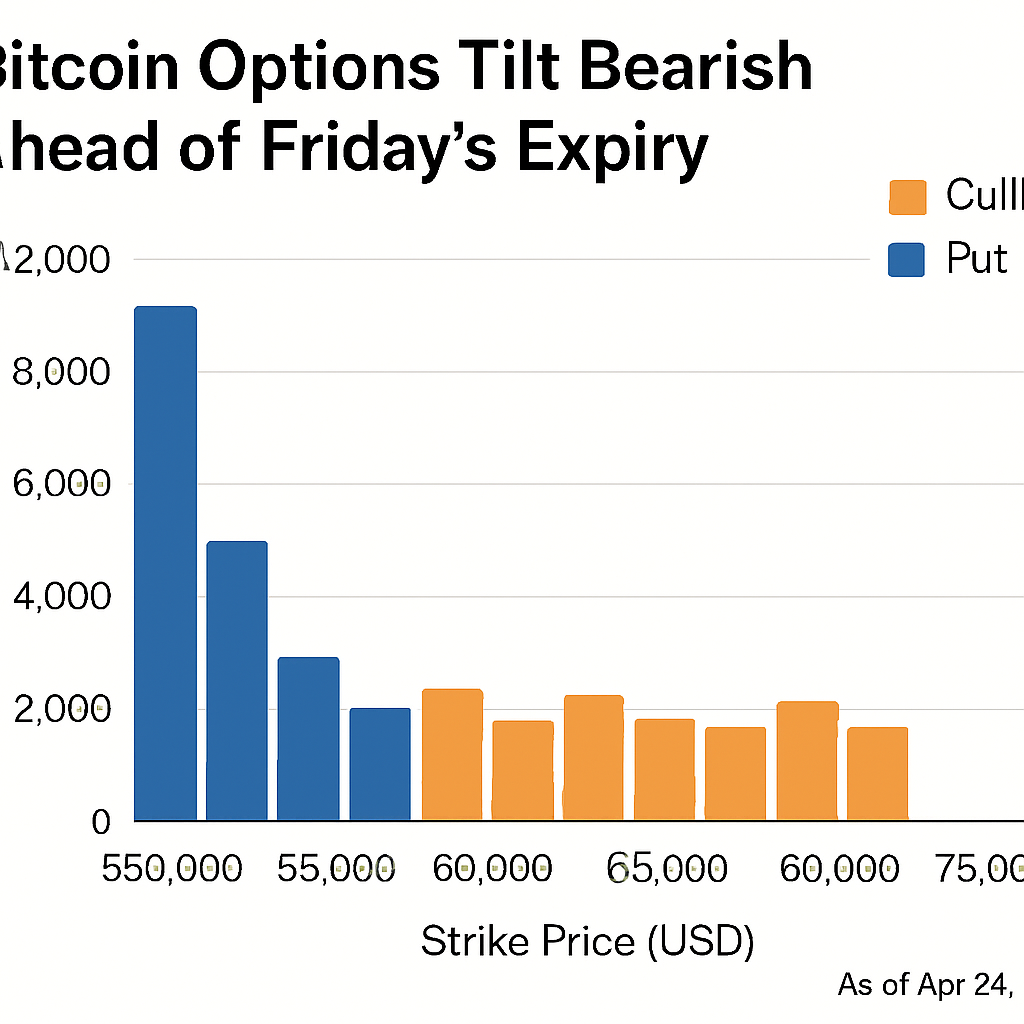

在Deribit周五到期前,加密期权未平仓合约偏向看跌仓位,预计将有超过45亿美元的名义价值到期。

比特币期权约占其中的32.8亿美元,主要集中在105,000美元至110,000美元之间的看跌合约,使最大痛点接近112,000美元。

以太坊期权未平仓合约总额约为12.7亿美元,显示看跌与看涨合约比率接近0.78,最大痛点在4,400美元,而4,500美元以上的看涨订单流量表明对上涨选择权的需求增加。

此次到期恰逢美国非农就业数据发布,时间点可能放大方向性偏差并提升集中行权价附近的价格敏感性。

看跌期权交易量激增可能反映了做市商和机构参与者在宏观不确定性中寻求下行保护的对冲活动。

到期后对实现波动率和偏斜指标的分析将揭示风险仓位的变化及套利交易台对伽马敞口的潜在调整。

衍生品资金流集中于特定行权价凸显了流动性深度和订单簿结构在管理到期后再平衡中的重要性。

如Polygon代币迁移至POL及Nexus Layer-2网络的启动等协议事件,可能随着链上流动性的重新分布影响对冲需求。

交易员为到期后交易做准备,正在校准Delta中性策略并监控主要到期合约的未平仓合约变化,以评估市场情绪并规划方向性或对冲操作。

评论 (0)