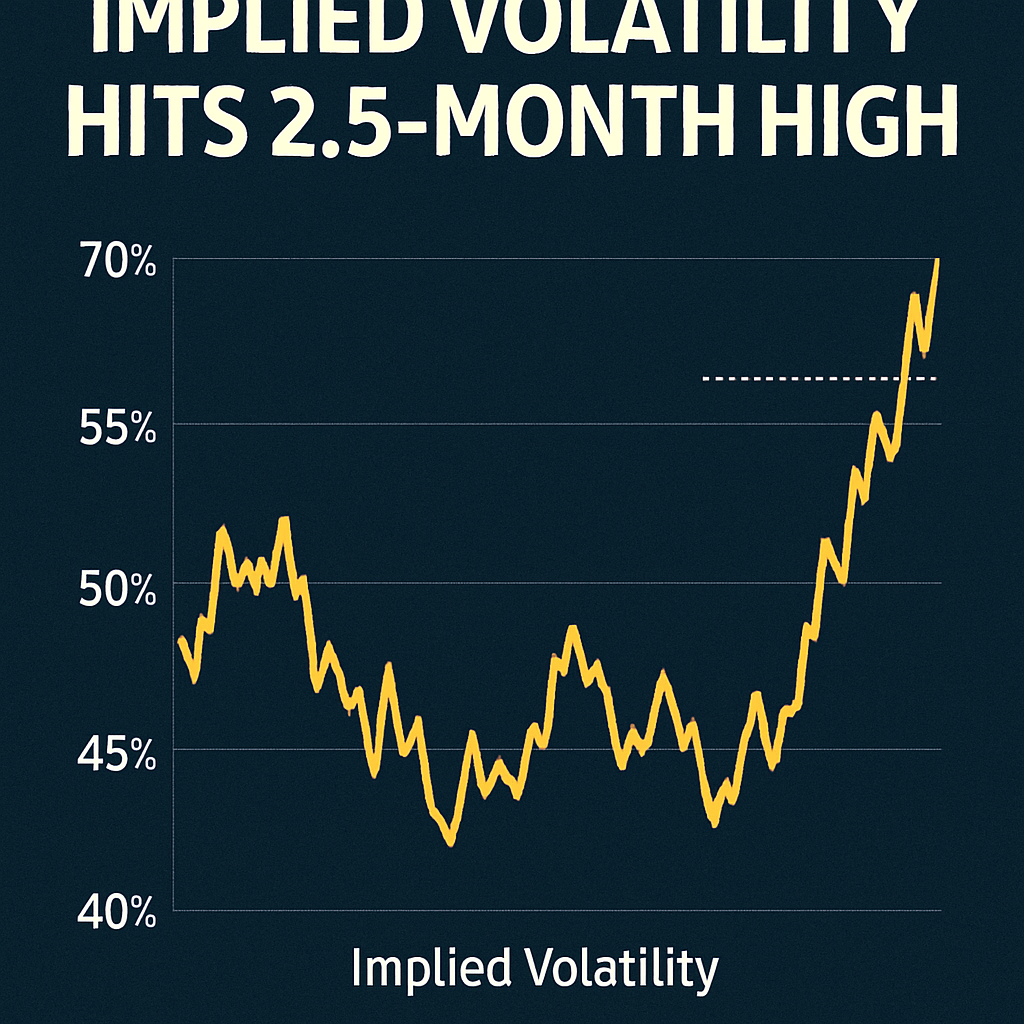

波动性激增与季节性趋势

比特币隐含波动率指数,反映来自期权定价的预期价格波动,已飙升至超过42%,为8月底以来的最高水平。TradingView 的 Volmex 指数数据显示出明显的季节性模式,隐含波动率在十月中旬达到峰值,通常先于价格显著上涨。历史上,十月下半月和十一月分别带来约6%的现货平均回报与超过45%的回报率。

期权市场动态

高企的波动性推动了比特币期权合约的交易量上升。处于平值及价内/价外执行价的未平仓合约数量在过去一周增长超过20%,表明在关键宏观事件前头寸增加。交易者已买入跨式期权(straddles)和认购价差(call spreads),以利用预期的价格动量。

历史背景与分析

CoinDesk Research 报告称,2025 年十月的波动性格局与 2023 年观察到的模式高度相似。在这两个时期,隐含波动率随着价格突破而上升,随后短暂回落,随后出现持续的上涨。链上累积指标与衍生品头寸的对齐表明,当前形势支持持续上涨。

风险考量

尽管较高的隐含波动率可能预示方向性强劲的波动,但也意味着更大的不确定性。市场参与者应权衡潜在回撤与预期收益,尤其是在持续的宏观不利因素影响下。机构买家可能更愿意通过保护性期权结构来对冲敞口。

前景与策略含义

在波动性预期处于高位的情况下,策略性交易者可以使用日历价差以在价格移动后潜在的隐含波动率收缩中受益。现货持有者可能考虑购买深度实值的看涨期权,以利用方向性偏向。随着历史性季节性强劲的临近,提前对重大公告进行布局可能带来非对称回报。

评论 (0)