联合解释概述

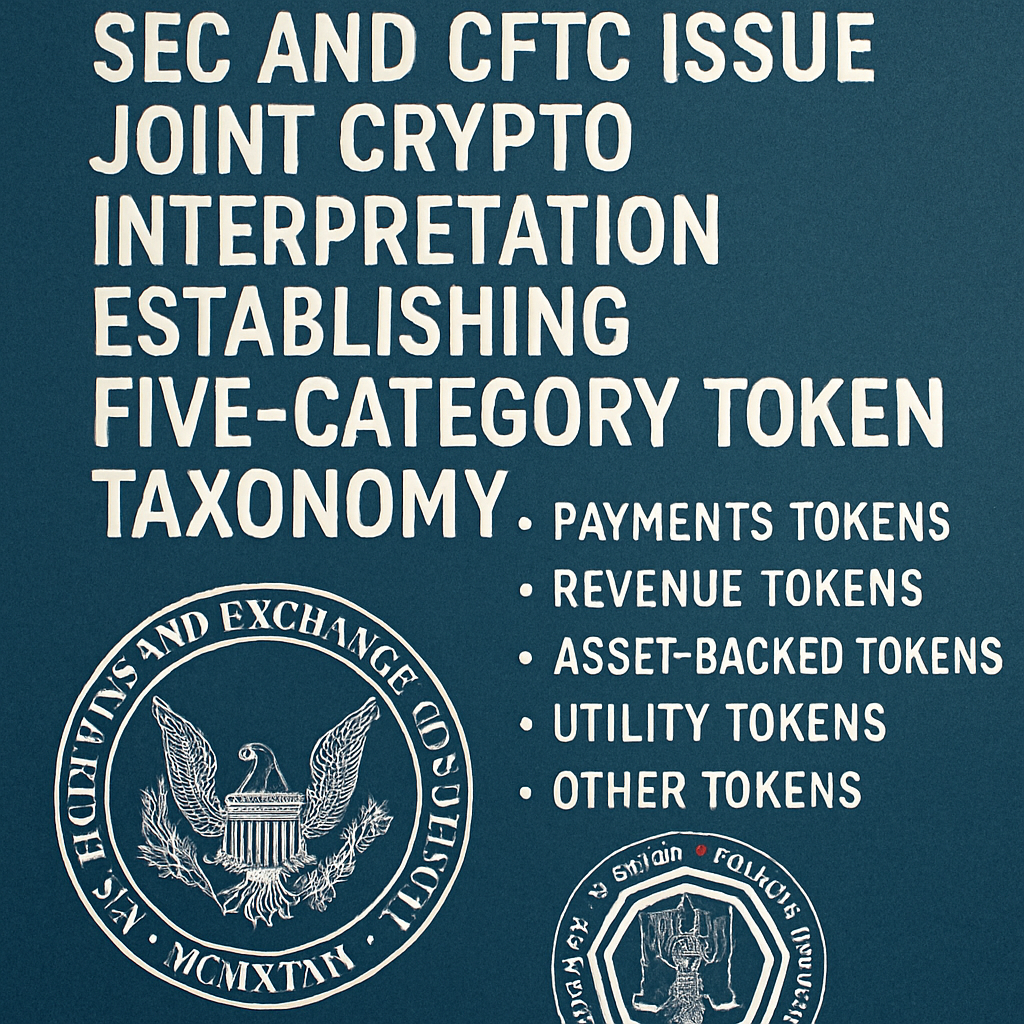

2026年3月17日,美国证券交易委员会(SEC)与商品期货交易委员会(CFTC)发布了一份联合解释性公告,阐明联邦证券法和商品法对加密资产的适用。五类分类法将资产类别定义为数字商品、数字收藏品、数字工具、GENIUS法案合规的稳定币,以及数字证券,旨在统一监管管辖权并减少市场参与者的分类不确定性。

分类法的关键要素

数字商品包括程序性资产,如比特币、以太币、治理代币,以及那些其价值来自供求而非管理者努力的资产。收藏品涵盖不可替代代币及类似物品。工具包括诸如凭证和会员资格等实际功能代币。根据GENIUS法案,允许的支付稳定币不被归类为证券。数字证券无论是链上发行还是链下发行,仍需符合Howey测试标准的条件。

投资契约分析

公告确认证券状态可能是过渡性的且取决于具体事实。工作量证明挖矿、权益证明以及流动性质押被定性为非裁量性的行政性活动,排除在Howey分析之外。对非证券资产进行包装以及代币空投同样被视为非证券,因为两者都不涉及对第三方努力所产生利润的共同企业中的资金投资。

行业影响

加密基金经理、代币发行人、托管方、交易所、去中心化金融运营商以及钱包提供商必须对持有和发行进行分类法评估。营销材料、白皮书和沟通材料应经过审查,确保不包含投资契约的表述。达到网络成熟和去中心化的项目可能符合在指定条件下停止证券身份的资格。

历史背景

本解释在SEC 2017年的DAO报告和辛曼2018年的讲话基础上发展而来。上一届政府时期的执法行动聚焦于比特币和以太币之外的代币的未注册发行。在阿特金斯主席领导下,现货比特币和以太币ETF的正式产品批准,进一步塑造了该机构的立场,为联合公告铺平了道路。

未来的规则制定

在数字商会2026年区块链峰会上,SEC主席阿特金斯概述了一个名为《Regulation Crypto Assets》的即将出台的规则制定框架。拟议措施包括设定有时限的初创豁免、为数字证券提供定制注册路径以及安全港条款。正式提案预计将很快发布,相关方应密切关注SEC的规则制定案卷。

立法与司法考量

该解释在联邦公报公布之时生效,但可能由于非规则性声明而面临司法挑战。参议院尚未通过2025年的《数字资产市场明确法案》(H.R. 3633)。立法层面的清晰性对未来完善框架、巩固机构在加密市场中的角色至关重要。

评论 (0)