介绍

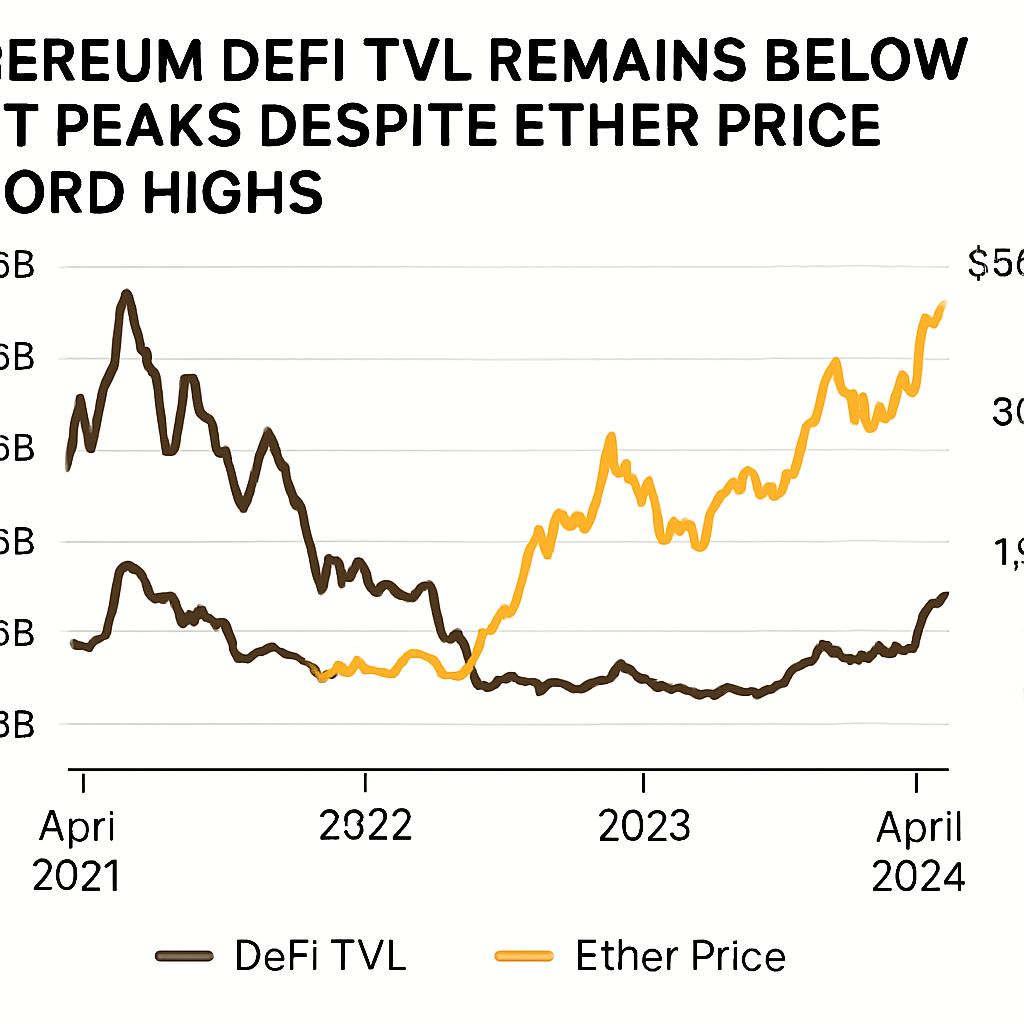

以太币本周早些时候达到4,946美元的新历史高点,但去中心化金融(DeFi)的基本实力显得较为疲弱。基于以太坊的DeFi协议的总锁定价值(TVL)已在约910亿美元处趋于平稳,未能达到2021年11月记录的1080亿美元的此前高点。

历史背景

在被称为2020年和2021年“DeFi夏季”的时期,收益耕作和流动性挖矿活动推动了前所未有的资金涌入MakerDAO、Aave、Compound和Curve Finance等平台。这些协议提供了两位数甚至三位数的年化收益率,促使散户和机构投资者都押注大量代币以获得高回报。TVL成为关键的增长指标,随着去中心化借贷、交易和质押解决方案需求的加剧,该数字迅速攀升。

当前TVL动态

相比之下,本轮周期通过流动性质押和Layer 2扩展解决方案实现了更高效的资本部署。Lido等流动性质押服务集中存入了数十亿美元的以太币,而无需直接存入多个智能合约,有效提升了抵押品效率,同时降低了表面上的TVL指标。与此同时,Arbitrum和Optimism等Layer 2网络吸引了大量DeFi流动性,仅由Coinbase支持的Base网络就持有47亿美元的TVL。

机构与散户活动

数据显示,机构资金流入是本周期价格上涨的主要推动力。以太币基础的交易所交易产品净资产从一月的80亿美元上升至本周的超过280亿美元。相反,散户DeFi活动维持在以太坊此前价格高峰前未见的低水平。参与DeFi交易的日活跃地址数量相较历史正常水平有所下降,去中心化交易所(DEX)的交易量也尚未恢复到此前高点。

DeFi生态系统的结构性变革

多重因素推动了资本分配的结构性变革。其一,流动性质押协议无需将代币直接锁定于收益农场,提供了简化的质押奖励获取途径,因而导致较小的TVL体量。其二,新兴的非以太坊链和侧链以更低交易费用和更快终结速度吸引用户,流动性因而分散至不同生态系统。其三,链上借贷平台受到日益严格的监管审查,抑制了去中心化金融参与者的风险偏好。

专家观点

“尽管以太坊价格创出新高,但其TVL仍低于以往记录,这归因于更高效的协议与基础设施,以及零售参与度低迷背景下其他链竞争的加剧,”一位区块链研究主管指出。要重拾TVL高峰,可能需要用户参与度的回升、本地收益机会的广泛采纳,以及在效率提升与稳健链上流动性激励之间取得平衡。

展望与影响

对于以太坊多头来说,寄望于链上实验的复苏,以吸引资本回流DeFi,缩小协议使用和代币估值之间的差距。在此之前,以太坊的价格上涨可能依赖于较为薄弱的基础,一旦机构资金流入减弱,网络可能面临调整风险。以太币市值与实际DeFi活动的脱节突显本轮周期与以往价格飙升的根本不同。

总之,创纪录的以太币价格反映出显著的宏观和机构需求,但去中心化金融指标勾勒出更为谨慎的网络健康图景。利益相关者将关注,强有力的扩展解决方案和激励机制能否重燃草根参与热情,从而推动以太坊DeFi生态系统中TVL的增长和价值的可持续积累。

评论 (0)