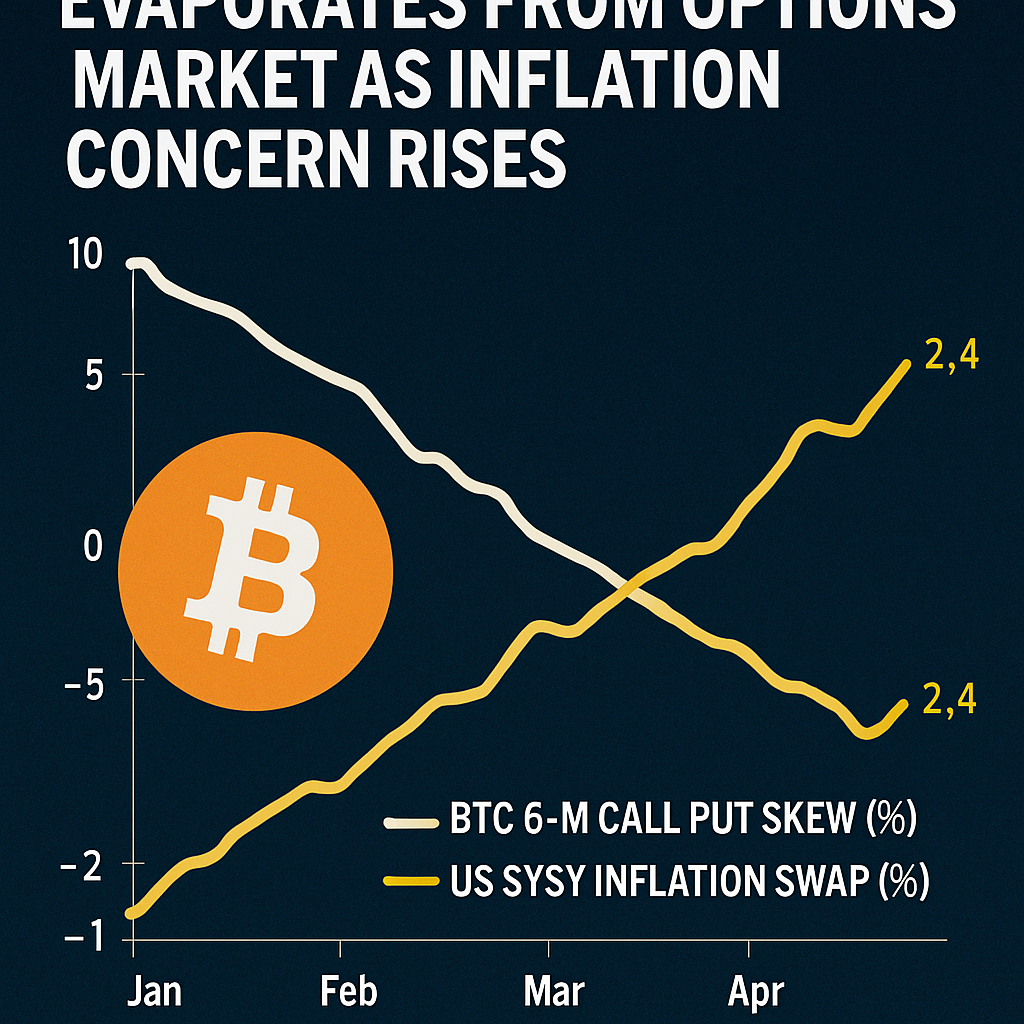

Deribit上市的比特币期权的最新数据显示,180天隐含波动率偏斜——衡量虚值看涨期权相对于看跌期权的溢价——已接近归零,标志着主导全年大部分时间的持续看涨仓位的结束。这一变化反映了对未来六个月后比特币价格的中性预期,表明市场参与者更多是在对冲意外下行风险,而非寻求不对称的上行暴露。历史上,类似的重置往往预示着重大趋势的反转,凸显了监测偏斜动态作为长期情绪晴雨表的重要性。

BloFin和Amberdata的市场分析师指出,多种宏观因素共同推动了情绪的变化。6月核心个人消费支出超出预期,而近期非农就业数据令人失望,激发了对持续通胀可能推迟美联储降息的担忧。来自重新加剧的贸易紧张局势和关税措施的供应链压力进一步增加了不确定性,促使专业交易员寻求保护性看跌期权或减少看涨期权敞口。根据摩根大通的研究,高企的通胀预期可能使紧缩货币政策延续至2025年底,增加了传统风险资产如比特币的风险偏好流入难度。

在期权交易市场,结构化产品的活动也影响了偏斜的表现。覆盖式看涨策略在寻求收益的基金中很受欢迎,该策略通过在关键行权价之上卖出看涨期权以赚取溢价,从而抑制了看涨期权的隐含波动率相对于看跌期权的表现。这种机械性的卖压,加上风险规避配置者的选择性买入看跌期权,使偏斜维持中性。值得注意的是,远期看跌期权的未平仓合约在一周内激增了20%,显示出三个月期限之外的下行保护需求增加。

现货市场的技术指标也反映了期权市场的谨慎情绪。比特币测试了约112,000美元的支持位,即三个月低点,随后在交投量起伏中反弹至约114,000美元。市场参与者指出,如果宏观逆风趋于稳定,此类回调往往提供买入机会。未来的重要事件包括7月消费者物价指数和生产者物价指数的发布,以及即将公布的ISM非制造业采购经理指数,这些都可能引发新一轮波动。交易员将密切关注这些数据,以洞察美联储政策走向,决定比特币是否能重新获得持续的上行动能,或在未来几个月面临延长的盘整期。

评论 (0)