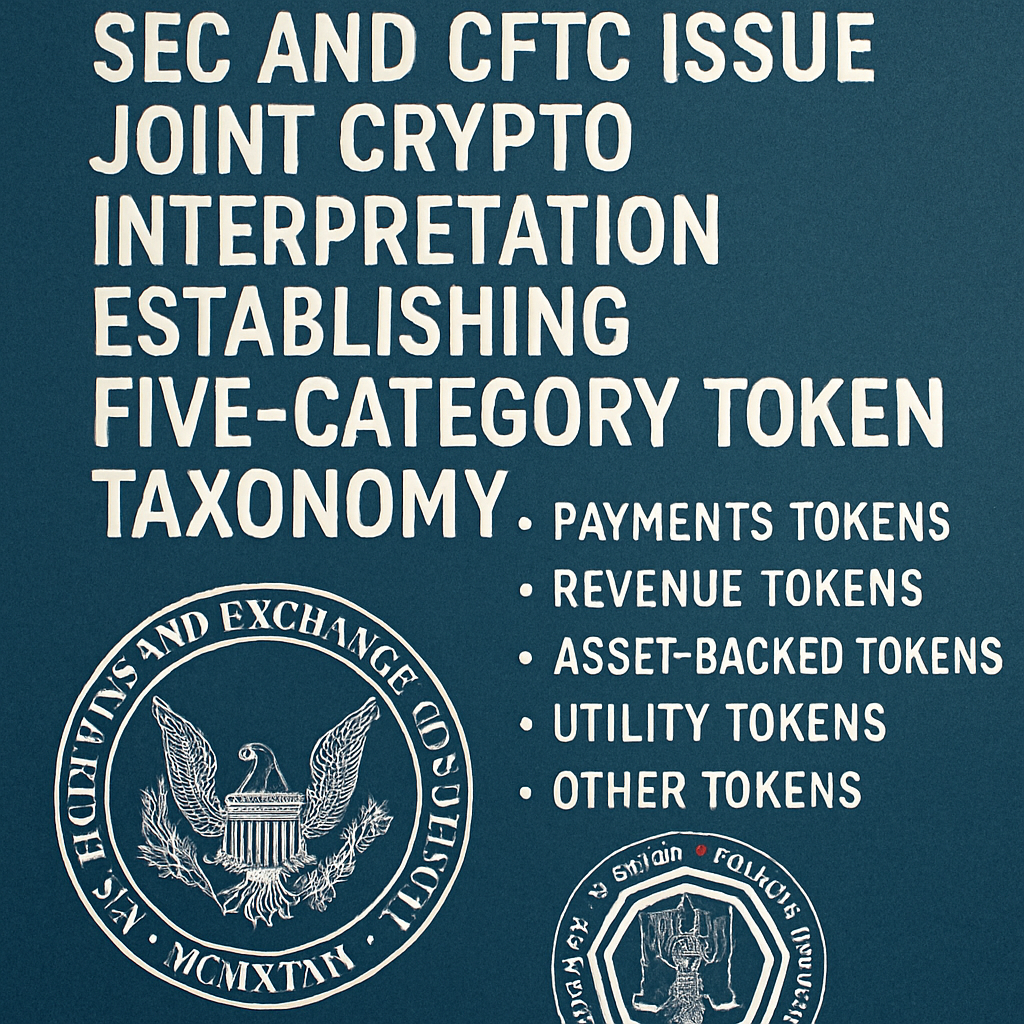

聯合解釋概覽

在2026年3月17日,美國證券交易委員會與商品期貨交易委員會發布了聯合解釋性聲明,闡明聯邦證券法與商品法對加密資產之適用。五類分類體系將資產類別定義為數位商品、數位收藏品、數位工具、符合GENIUS法案規定的穩定幣,以及數位證券,統一監管管轄並減少市場參與者的分類不確定性。

分類體系的關鍵要素

數位商品包括程式化資產,如比特幣、以太幣、治理代幣,以及價值來源於供需而非管理者努力的資產。收藏品涵蓋非同質化代幣(NFT)及類似項目。工具包括實用功能代幣,如憑證與會員資格。根據GENIUS法案,允許的支付穩定幣豁免於證券分類。數位證券無論在鏈上或鏈下發行,仍須符合Howey測試標準。

投資契約分析

本解釋確認證券地位可能具有短暫性且與事實相關。工作量證明挖礦、股權證明與流動質押被視為屬於事務性之活動,排除在Howey分析之外。包裝非證券資產與代幣空投亦同被視為非證券,因為兩者都不涉及在共同事業中以第三方努力帶來利潤的金錢投資。

行業影響

加密基金經理、代幣發行人、保管機構、交易所、DeFi運營商,以及錢包提供商必須就持有與發行的資產進行分類體系評估。市場推廣材料、白皮書與相關溝通材料應予審核,以確保不含投資契約的陳述。實現網路成熟與去中心化的專案,可能符合在指定標準下終止證券地位的條件。

歷史背景

本解釋建立在美國證券交易委員會2017年的DAO報告與 Hinman 2018年的言論之上。前任政府期間的執法行動聚焦於未註冊發行的代幣,且並非對比特幣與以太幣。Atkins主席領導下,現貨比特幣與以太幣ETF的正式產品批准進一步影響了機構的立場,直至本聯合聲明發布前的情況。

未來規則制定

在數位商會於2026年的區塊鏈峰會上,SEC 主席 Atkins 概述了一個名為“Regulation Crypto Assets”的未來規則制定框架。提案措施包括設置時限性創業豁免、針對數位證券的量身定制註冊途徑,以及安全港條款。正式提案預計即將公布,利益相關方應密切關注SEC的規則制定案卷。

立法及司法考量

本解釋自聯邦公報發布時生效,但可能因為被視為非規則性聲明而面臨司法挑戰。參議院尚需就H.R. 3633《2025年數位資產市場清晰法案》通過與否作出決定。立法清晰度對於未來完善框架與確立機構在加密市場中的角色至關重要。

評論 (0)