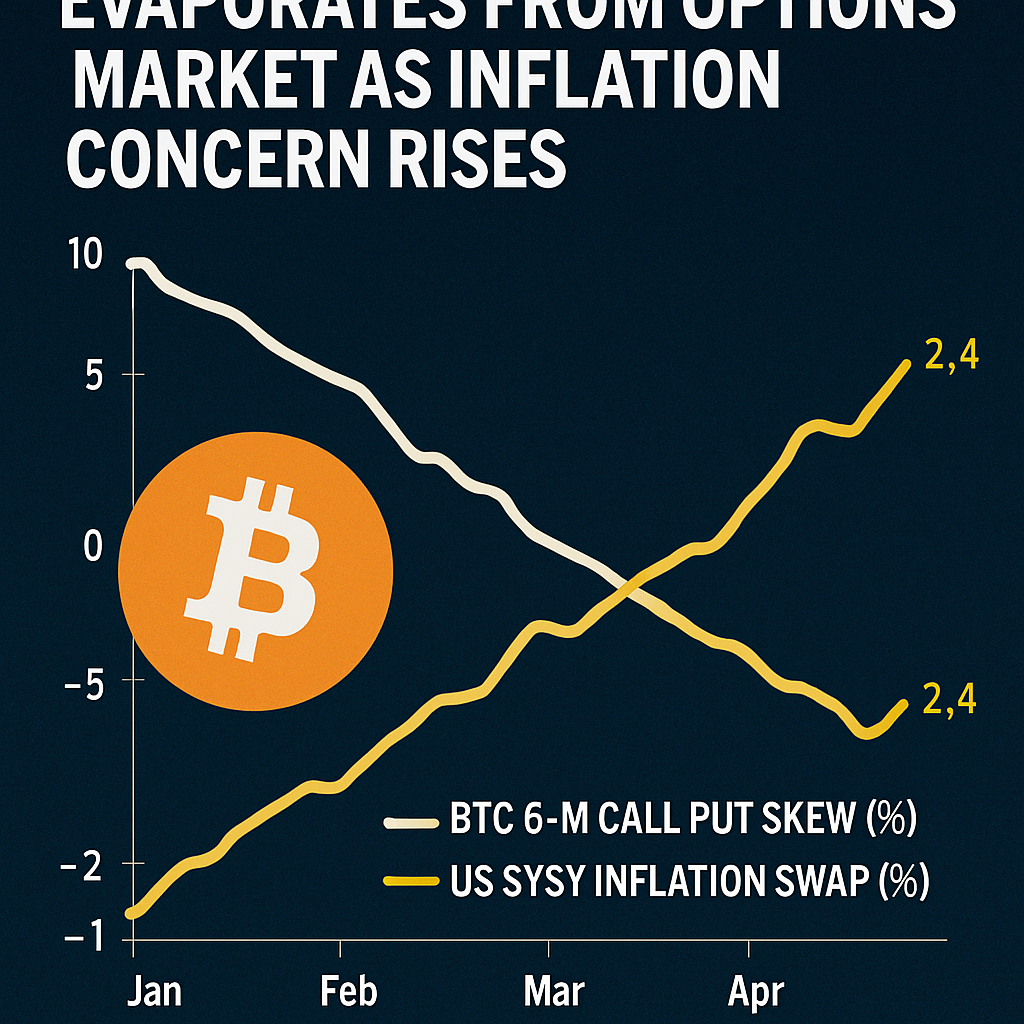

來自Deribit上比特幣期權的最新數據顯示,180天隱含波動率偏斜度——衡量價外看漲期權相對看跌期權的溢價——已接近零,標誌著全年主導的長期看漲頭寸的轉變。此變化反映出未來六個月以後比特幣價格的中性展望,表明市場參與者正對意外下跌風險進行對沖,而非尋求非對稱的上行暴露。歷史上,類似的重置往往預示著重大趨勢逆轉,強調監控偏斜度動態作為長期情緒晴雨表的重要性。

BloFin和Amberdata的市場分析師指出,多重宏觀因素匯聚促成了情緒變化。6月核心個人消費支出高於預期,而近期非農就業數據令人失望,加劇了通脹持續可能推遲聯儲降息的擔憂。來自貿易緊張局勢和關稅措施的新一輪供應鏈壓力引入更多不確定性,促使專業交易者尋求保護性看跌期權或減少看漲期權曝險。根據摩根大通研究,高企的通脹預期可能將緊縮貨幣政策延長至2025年末,增加了像比特幣這類高貝塔資產的傳統風險偏好流動性的複雜性。

在期權交易層面,結構性產品的活動亦影響了偏斜度行為。尋求收益的基金常用的有蓋看漲策略,即在關鍵行使價以上賣出看漲期權以產生溢價收入,從而抑制看漲期權相對於看跌期權的隱含波動率。這種機械式的賣壓,加上風險厭惡型配置者選擇性買入看跌期權,已使偏斜度趨於中性。值得注意的是,遠期看跌期權的未平倉量週內飆升20%,顯示出三個月以上保護性需求的增加。

現貨市場的技術指標亦反映出了期權市場的謹慎。比特幣觸及約112,000美元的三個月低點支撐後反彈至約114,000美元,成交量參差不齊。市場參與者指出,只要宏觀逆風穩定,這類回落通常提供買入良機。即將公布的關鍵事件包括7月消費者物價指數和生產者物價指數,以及即將發布的ISM非製造業採購經理指數,可能引發新一輪波動。交易者將仔細觀察這些數據,以推斷聯儲政策走向,決定比特幣能否恢復持續上升動力,或在未來數月面臨延長盤整。

評論 (0)