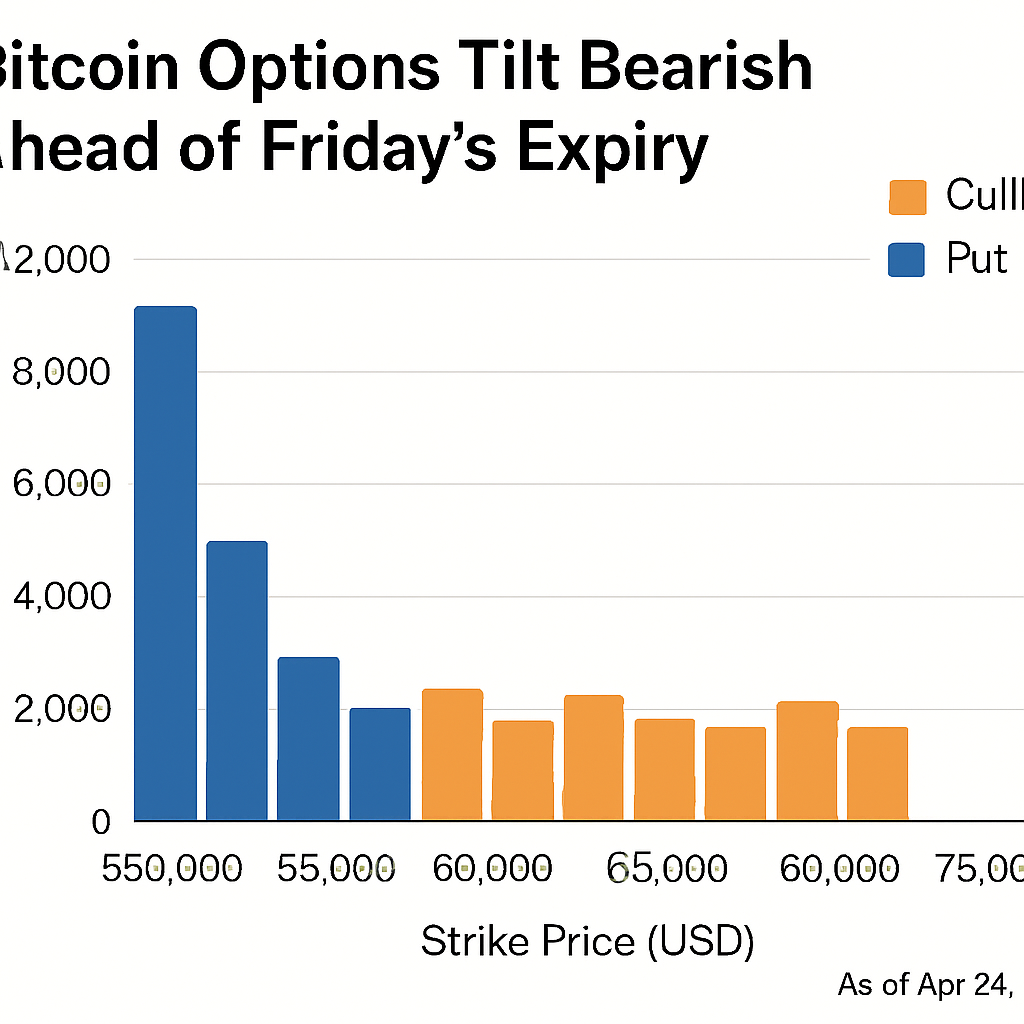

在 Deribit 週五到期前,加密期權未平倉合約偏向看跌頭寸,預計將有超過 45 億美元的名義價值到期。

比特幣期權約佔其中的 32.8 億美元,主要以行權價介於 105,000 至 110,000 美元之間的賣權合約為主,使最大痛點位於約 112,000 美元。

以太坊期權未平倉合約總額約為 12.7 億美元,賣買權比約為 0.78,最大痛點在 4,400 美元,而行權價高於 4,500 美元的買權流量顯示對上漲選擇權的需求增加。

期權到期日與美國非農就業數據同日,時機可能放大方向偏好並提高圍繞特定行權價密集區的價格敏感度。

賣權合約交易量激增可能反映做市商與機構投資者在宏觀不確定性下尋求下跌保護的避險活動。

到期後對實現波動率和偏斜指標的分析將揭示風險部位的變動及套利交易台對伽瑪曝險的潛在調整。

衍生品資金集中於特定行權價反映流動性深度與訂單簿結構在管理到期後再平衡中的重要性。

如 Polygon 代幣遷移至 POL 及 Nexus 二層網絡的啟動等協議事件,可能會影響隨著鏈上流動性重新分配的避險需求。

準備到期後交易的交易者正在校準德爾塔中性策略並監控主要到期合約的未平倉數變化,以判斷市場情緒並規劃方向性或避險操作。

評論 (0)