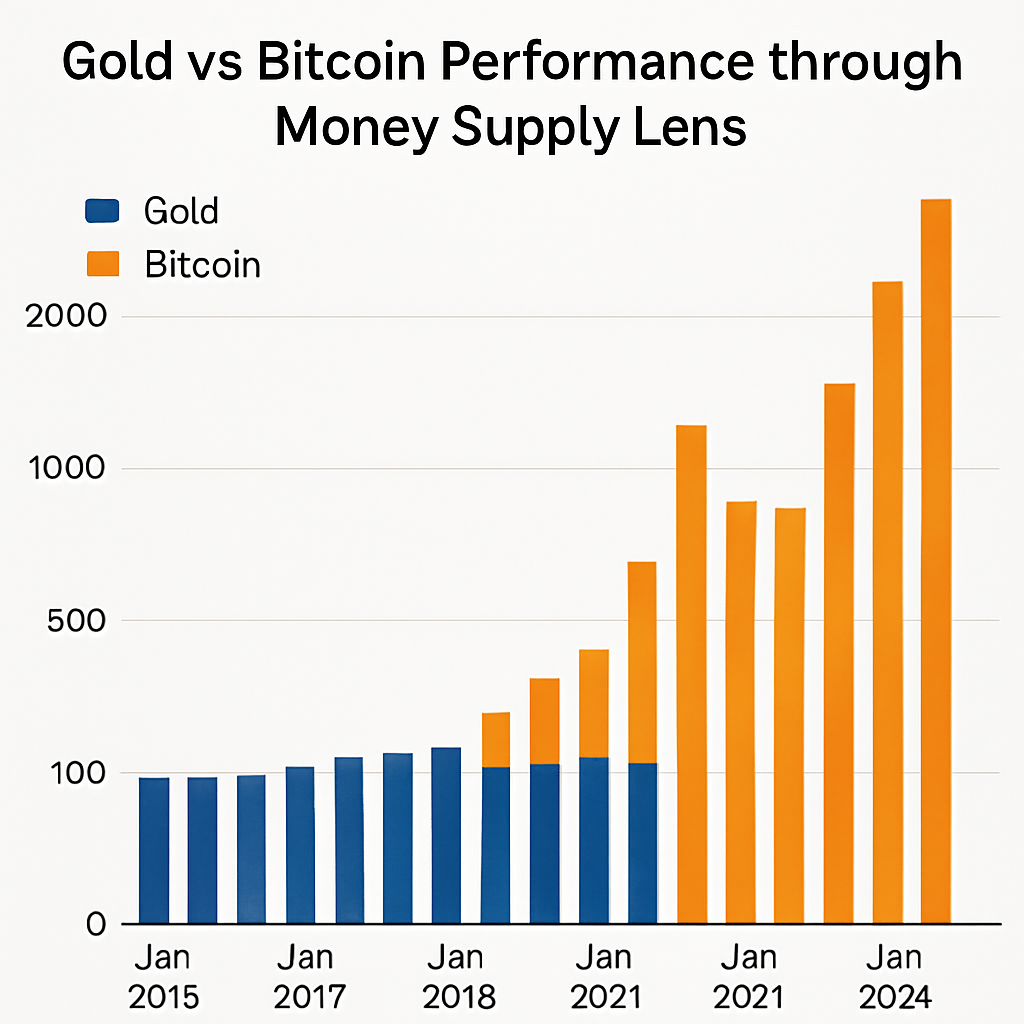

深入比較黃金和比特幣相對於美國廣義貨幣供應(M2)的表現,突顯出明顯的差異。儘管黃金今年迄今上漲了38%,但經調整貨幣供應後,仍低於2011年的高峰,反映出對近期通脹壓力的反應較為溫和。相反地,比特幣在每次牛市週期中,包括今年九月的最新漲勢,始終相對於M2創下新高,展現其超越貨幣創造的能力。

歷史數據顯示,1980年是黃金的相對高點,當時通脹和貨幣擴張推動了對傳統避險資產的需求。自那時起,隨著數位資產興起及中央銀行政策變化,黃金的調整後價值逐漸走低。比特幣的表現則與此不同,對貨幣政策變動、ETF資金流入及企業財務配置日益增長表現出敏感性。相對於M2的高點凸顯了其作為避險及投機增長工具在積極貨幣寬鬆時代的新興角色。

關鍵指標顯示,比特幣的主導地位隨著貨幣供應的增長而波動,顯示投資者偏好可程式化、去中心化的價值儲存方式,相較於實體金條。此分歧可能影響資產配置策略,黃金作為長期通脹的避險工具,而比特幣在低收益環境下提供不對稱的上行潛力。隨著中央銀行走向政策正常化,傳統與數位價值儲存間的互動將影響多元化投資組合中的風險偏好調整。

評論 (0)